就在过去48小时内,伊朗为报复美国-以色列对其南帕尔斯气田的袭击,连续发动两记重拳:一是直接轰炸以色列油田设施,二是精准打击卡塔尔拉斯拉凡(Ras Laffan)工业城——全球最大LNG出口基地。这场“能源反击战”不仅重创中东能源格局,更直接引爆了半导体行业最隐秘却最致命的危机:氦气全球供应锐减约33%。

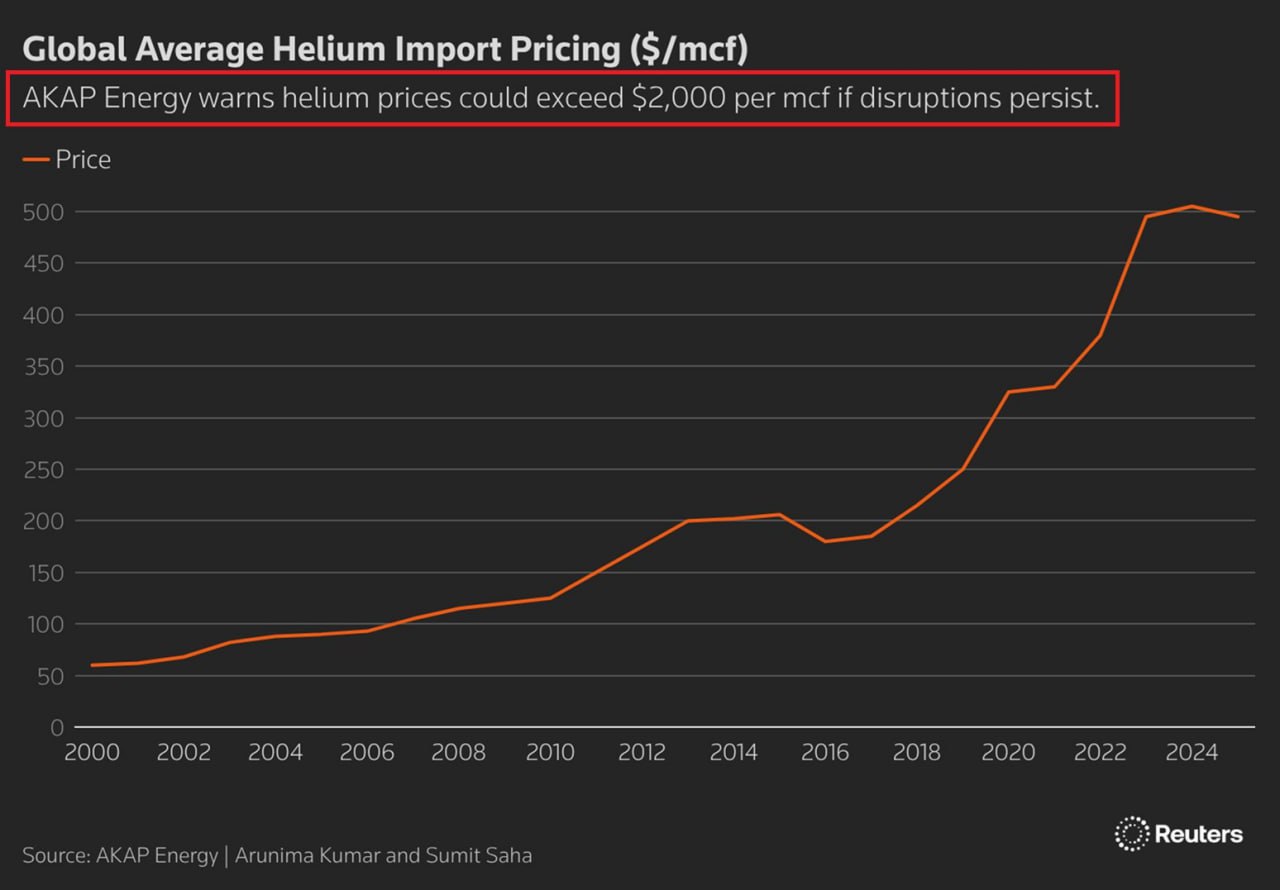

根据AKAP Energy最新测算,卡塔尔拉斯拉凡设施关停后,全球每月直接损失520万立方米氦气,相当于卡塔尔2025年全年的63百万立方米产量的1/10。由于氦气作为天然气加工副产品,且必须在约45天内送达终端用户(否则自然蒸发),全球几乎没有备用产能缓冲。现货价格自伊朗战争爆发以来已飙升超过100%,若中断持续60–90天,价格有望再涨50%,突破每千立方英尺2000美元大关。

氦气虽仅占半导体生产成本0.5%–1%,却是“不可或缺的命脉”。

氦气是先进制程(2nm以下、EUV)中晶圆背面冷却气体(Backside Cooling Gas)的核心介质。在真空环境下,只有氦气能凭借最高热导率(比氮气/氩气高2–10倍)、极小原子尺寸和化学惰性,将等离子刻蚀、CVD等高温工艺产生的热量迅速导出,确保晶圆温度均匀控制在±0.5℃以内。无替代品!一旦断供,先进芯片良率将崩盘,AI、HPC、量子计算等前沿领域直接“卡脖子”。

所有气体里氦气导热能力最强(比氮气/氩气高2–10倍)且冷却速度快。

氦气不与硅片、工艺气体反应,不会污染或腐蚀。

氦气原子最小 + 低粘度,轻松填充微小间隙,传热均匀。

其他气体(如N₂、Ar)——冷却变慢 → 工艺时间延长 → 产能掉、良率崩。氢气虽导热更好,但易爆且活泼,不能用。

先进制程越小,热密度越高,单片耗氦量反而越大(AI芯片、EUV光刻机冷却需求暴增)。

目前无规模化替代品,回收率虽已达80–90%,但净需求仍随节点缩小而激增。

没有氦气,先进芯片就做不出高良率

半导体厂(TSMC、Intel、三星等)背冷气体高度依赖氦气,,三星、SK海力士已紧急启动替代源搜寻——韩国64%的氦气进口此前完全依赖卡塔尔。全球芯片厂虽手握约6个月库存,但供应链已进入“高警戒模式”。

此次短缺比2025年任何一次都严重,可能导致先进制程(2nm以下)产能优先分配或延期。如今,全球已进入“氦气紧急模式”,美国/欧洲/亚洲都在紧急寻找俄罗斯、美国本土、澳大利亚替代源,但短期无法填补缺口。

更致命的是,此次短缺正叠加另一重商品冲击:前段时间因银价暴涨,存储器(DRAM/NAND)价格已大幅上行。银作为键合线、封装材料的关键原料,其涨价已推高内存芯片成本,如今氦气危机再来一击,全球芯片与电子产品价格有望迎来二次大幅上涨。

世界影响远超能源市场本身。

半导体占全球GDP比重已超3%,下游拉动消费电子、汽车、数据中心、医疗(MRI)、光纤、航天等万亿级产业。氦气短缺将:

- 推高AI服务器、手机、汽车芯片采购价(终端消费者买单);

- 延缓量子计算、光刻设备交付;

- 放大地缘风险下的供应链脆弱性。

卡塔尔17% LNG产能瘫痪3–5年,氦气提取同步停摆,这场“伊朗战争”正把半导体行业从“成本小幅波动”推向“供应系统性风险”。各大晶圆厂虽已将回收率做到80%–90%,但净需求随先进制程缩小仍在激增。长期看,此次危机将加速各国战略储备、国产化(中国“十四五”氦气项目提速)以及替代技术研发。

地缘政治正成为科技股最大黑天鹅。

当银价+氦气双重商品冲击叠加在AI超级周期之上,2026年全球芯片定价权或将彻底重塑。投资者需密切关注三星/SK海力士库存动态、美国本土氦气增产进度,以及中东局势升级信号。

下一轮电子产品涨价,或许比你想象的来得更快、更猛。