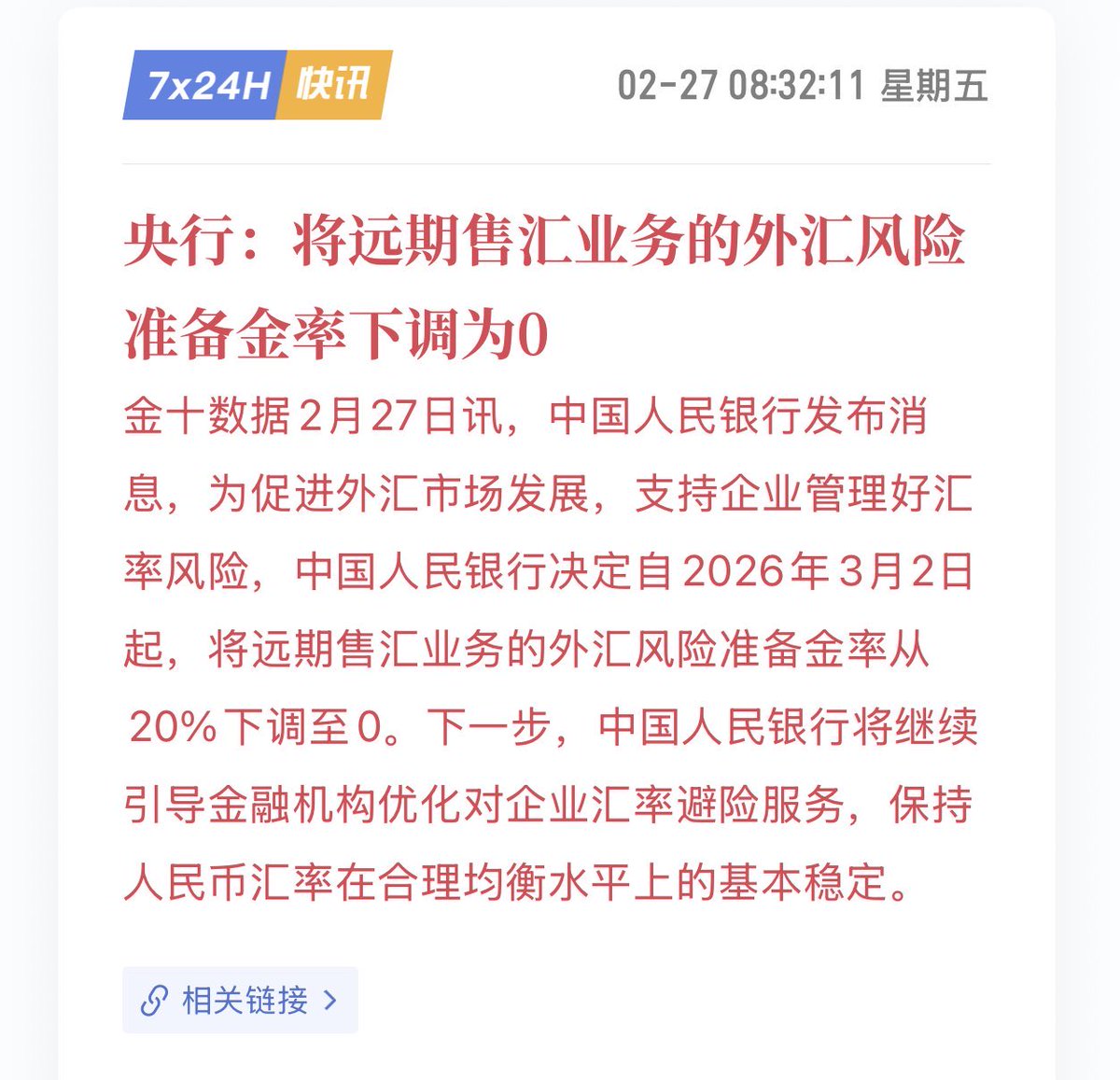

昨晚刷到「央行把远期售汇风险准备金率直接干到0%」的公告,有人在X上问,「就看你能不能读懂了」。

先说说「远期售汇风险准备金率」这个玩意儿到底是啥 。

我们知道,做外贸的企业(如进口商)想对冲汇率风险,要做外汇套保,最常见的就是找银行做远期购汇——提前把明年的美元价格锁死。以前银行每做一笔,就得把20%的钱无息冻结在央行,这么高的成本,银行肯定要转嫁到企业头上。结果就是,企业远期购汇贵了,大家都不敢买美元,抑制大家用人民币买美元,人民币就单边上冲了。

现在降到0%,等于给银行把“隐形税”全免了。银行无需冻结资金。那么, 企业购汇成本大幅下降 ,购汇意愿自然就上来了。这是鼓励企业正常套保。

聪明人一下就会懂了,这其实是在告诉大家,政府并不希望看到人民币就这样一直单边升值下去啊。

原因就是最近人民币升得太猛了。

从2025年4月到现在,对美元已经升值超过7%,最近在岸价回到6.85附近,市场开始一边倒地赌“人民币只会升”。人民币升值,最大的影响就是出口企业。人民币升值,让结汇的排队,购汇的没了。央行一看,这不行,得把被压住的购汇需求放出来,让汇率别再单边上升。

说白了,央行要压一压,市场出现的人民币“单边升值预期”。最近在岸人民币回到6.85-6.86附近,是多年高位了,

政策回归中性,顺势把这块防「人民币贬值」的刹车片松开。现在不像以前,美元进入降息通道,美股在高位回调,外贸顺差巨大,资金外流的速度也降下来了,没有用这个刹车片了。

对企业,尤其是进口和外贸公司,这绝对是大红包。套保成本下来了,2025年企业汇率套保比率本来就升到30%,估计今年能轻松破40%。进口原材料、设备的公司可以放心锁汇,出口企业虽然直接受益小一点,但整体汇率弹性大了,人民币不会再闷头升,间接也松了口气。

现在做外贸生意的朋友应该重新评估套保策略了。别再死赌单边升值,远期购汇比例拉到30-50%比较稳。

短期汇率肯定小幅承压,公告当天在岸人民币就回落了160多个点。但中长期看,这是好事——双向波动弹性上来了,更容易在合理区间晃荡。

对A股来说,对出口板块(纺织、家电、汽车零部件这些)短期属于结构性利好。

尤其是,刚刚美国最高法院裁定特朗普援引紧急状态法征税属“越权”,违法,特朗普又对全球重启新的关税,而且扬言要加到15%,中国这边也要做出相应的调整,以应付可能的关税壁垒,如果人民币升值过快,高汇率就会成为企业的紧箍咒,这不利于一揽子稳增长的目标。

也就是说,押注人民币“单边升值”可能有点过了。以后大概率汇率是弹性的来回震荡,企业和投资者都得适应这种新节奏。

央行这次只是松了点刹车,不是踩油门,放任人民币贬值。我们后面还要关注3月2日之后实际购汇量变化,还有美元指数和中美利差的拉扯。

总的来说,我觉得这是一次非常务实、也非常克制的操作。既护住了出口企业,又守住了政策主动权。