美国一季度GDP萎缩。

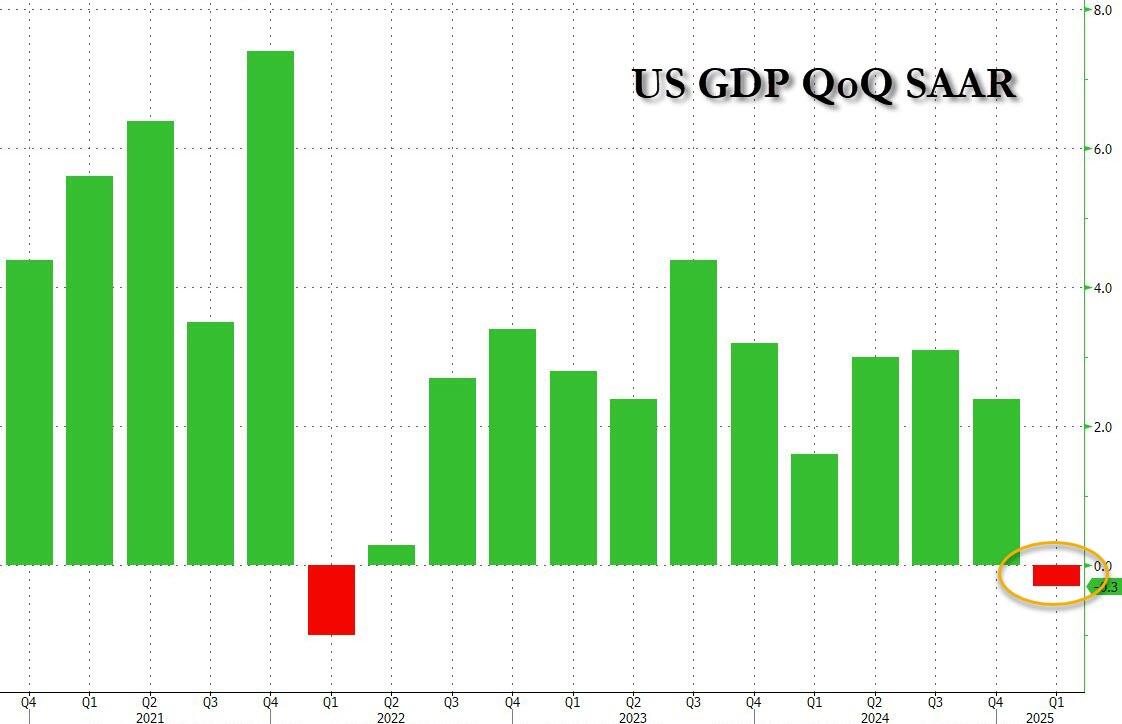

周三,美国商务部公布数据显示,2025年第一季度,美国实际GDP环比按年率计算萎缩0.3%,比预期的-0.2%还要糟糕,且远低于过去两年大约3%的平均增速。这是自2022年第一季度以来首次出现负增长。

其中,最大的拖累来自于贸易,尤其是企业为应对即将到来的关税,提前大量进口商品,导致贸易差额大幅扩大,直接拉低了GDP。这一现象也成为特朗普关税政策的直接后果——贸易逆差的扩大对经济增长的负面影响,短期内几乎不可避免。与此同时,联邦政府的支出也有所下降,进一步加剧了经济的疲软。

数据显示,2025年第一季度美国的进口货物年增幅达到了41.3%,这是近五年来的最大增长。这些货物进入市场后被储存或直接进入商店销售,但它们却没有贡献到美国的经济生产中。正如经济学家Carl Weinberg所言,企业为了赶在关税生效前采购进口商品,导致了第一季度的贸易差额激增,预计第二季度这一趋势将会逆转,可能会带来短期内的GDP增长。

尽管整体经济出现萎缩,但消费者支出仍然保持了相对韧性。美国GDP的两大组成部分之一——消费者支出的增长依然维持在1.8%,超出市场的预期,表明美国国内需求依旧稳健。特别是企业设备投资的快速增长,预示着部分行业正在加快技术升级和资本开支,这为未来的经济增长提供了潜在动力。

然而,消费者信心的下降是一个不容忽视的信号。根据University of Michigan的调查,美国消费者的信心指数接近历史最低水平,低收入家庭面临高通胀带来的压力,而富裕阶层则受到股市下跌的影响。

另外,除了经济萎缩,GDP报告显示核心PCE指数3.5%超预期,市场对滞胀风险担忧加剧。GDP数据公布后,交易员完全预计到2025年底美联储将有四次25bp的降息。数据公布后,美股三大指数齐跌,纳指一度跌近3%,道指跌破40000点。现货黄金几近抹平稍早前近1.5%跌幅,此前跌破3270美元/盎司关口。美债收益率短线走低,2年期美债收益率一度跌约5bp,美元指数走高。

尽管欧元区经济意外回暖,一季度GDP环比初值0.4%高于预期,德、法经济勉强实现增长,但美国疲弱经济数据浇灭欧洲股市连涨势头,欧股逆转早盘涨势,泛欧股指一度跌逾0.2%,德股涨超0.8%后跌超0.8%。

随着特朗普政府对其他贸易伙伴实施的高关税政策逐渐见效,市场对于美国经济前景的预期逐步分化。部分经济学家认为,关税政策虽然短期内导致了进口成本上升,但长期看却有助于推动美国制造业复兴和减少贸易赤字。然而,关税所带来的供给冲击可能会进一步加剧经济的不确定性。

经济学家普遍认为,随着关税政策的深入实施,企业面临更高的生产成本,消费者的购买力也会受到挤压。尤其是在零售和消费品行业,许多公司已经开始感受到消费者信心的下滑,这可能会进一步抑制消费增长。例如,像沃尔玛、特拉克供应等零售商已经表示,消费者对于大宗商品的需求放缓,且未来几个月可能面临更为严峻的市场环境。

特朗普及其经济顾问团队仍然对关税政策抱有较高的期望。他们认为,通过限制进口商品的流入,能够迫使美国企业增加国内生产,从而提升美国经济的自给自足能力。特别是高关税政策可能有助于振兴制造业、促进出口增长,并为政府增加收入。