2026年,对中国而言,是一个承前启后的关键年份——“十四五”规划收官在即,“十五五”蓝图即将铺开。走过2025年这个充满外部摩擦与内部压力的动荡之年,中国经济正以一种审慎而坚定的姿态,步入新的阶段。全球市场都在紧盯:北京如何在地缘政治日益复杂、结构性矛盾尚未化解的背景下,稳住增长、重塑信心、推动转型。

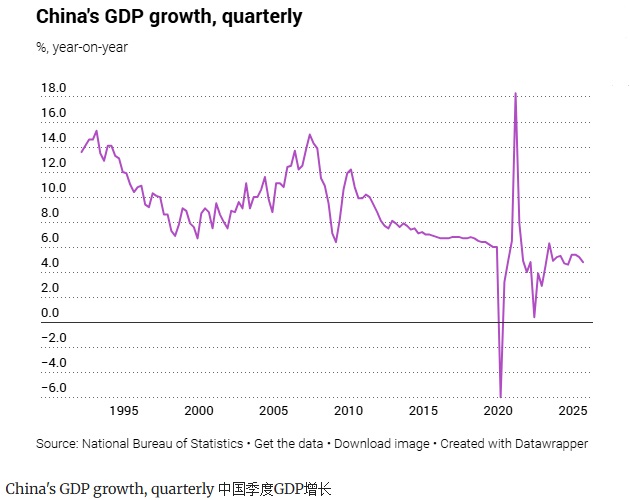

从各大投行的预测来看,2026年的经济增速大概率落在“温和”区间。高盛和摩根士丹利均预计实际GDP增长为4.8%,略低于2025年的5%;经济学人智库(EIU)则给出4.6%的判断,并指出这背后是中国主动调整增长节奏,以匹配2035年远景目标的长期战略。相比之下,国际货币基金组织(IMF)和标普全球评级更为保守,分别预测4.2%和4.4%的增长,理由不外乎外部环境趋紧、出口支撑减弱,以及内需始终未能有效提振。

政策层面,宽松基调大概率延续。摩根士丹利预计,央行可能降息10至20个基点,并下调存款准备金率25至50个基点。不过,他们也坦言,这些举措更多是“象征性”的——在银行净息差承压、企业和居民信贷意愿低迷的现实下,货币政策的传导效果可能有限。中国银河证券研究院则强调政策的“连续性和稳定性”,并预测降准幅度或达50个基点。财政方面,赤字率有望维持在4%,同时安排4.8万亿元新增地方政府专项债、1.3万亿元特殊再融资债券,以及2000亿元用于补充银行资本金,显示出财政发力托底的明确意图。

但稳增长从来不是一道简单的算术题。中泰金融国际首席经济学家李迅雷提醒,2025年政策已提前集中发力,2026年反而可能面临“后劲不足”的压力。地方债务集中到期、居民“不敢花”的消费心理,以及“贷款少、存款多”的家庭资产负债表收缩现象,仍在持续压制经济活力。他提出一个关键假设:如果中央政府超预期发行超长期特别国债,用于化解地方债务、稳定房地产市场,并由央行扩表承接,那将极大扭转市场预期。

说到房地产,这个行业仍是观察中国经济情绪的重要窗口。多数机构认为,尽管下行周期尚未结束,但最黑暗的时刻或许正在过去。高盛估算,2024到2025年,房地产每年拖累GDP约2个百分点,而未来几年这一拖累有望逐年收窄0.5个百分点。EIU甚至援引一些早期信号,认为市场可能已接近底部。但他们也冷静指出,中国不太可能出现类似美国那种五年后的强劲反弹——毕竟,美国的复苏建立在一场更残酷、更彻底的出清之上。李迅雷说得更直白:无论高科技产业多么亮眼,短期内都无法替代房地产在中国经济中的支柱角色。2026年,地产仍会拖累固定资产投资,而制造业投资也因产能过剩而动力渐失。

外部环境同样不容乐观。虽然部分分析认为中美贸易紧张可能有所缓和——EIU就提到,中国对稀土出口的管控已成为一张有效的“王牌”,有效遏制了美方进一步升级制裁的冲动——但竞争的本质并未改变,只是形式更加隐蔽。德意志银行警告,技术脱钩与贸易摩擦的风险依然存在,甚至可能再度升温。李迅雷的看法更显清醒:美国眼下看似让步,但长远来看,双方都在拼命构建自主可控的产业链,目的只有一个——不再被对方“卡脖子”。“合作只是策略,竞争才是常态。”

出口前景也呈现出明显的分歧。高盛相信,凭借强大的供应链韧性,中国出口在未来几年仍能保持5%到6%的年均增速,远超全球贸易2%到3%的平均水平。但李迅雷却持相反观点。他认为,2026年外需将弱于2025年——美国进口商提前囤货的效应正在消退,而对新兴市场的出口又面临高基数压力。更值得警惕的是,在“广泛脱钩”的大背景下,中美、中日之间的贸易量可能继续下滑,而非美经济体在选边站队的压力下,也可能对中国加征更多关税。

值得注意的是,2026年作为新五年计划的开局之年,政策重心将进一步向“国内大循环”倾斜。自给自足的战略在中共二十届四中全会后被再度强化,国产替代不再只是国企的任务,越来越多民营企业也开始加入这场供应链重构的浪潮。与此同时,第三国正成为中美角力的新战场:只要乌克兰战火未熄,西方就会持续施压中国调整对俄立场;围绕稀土资源开采与精炼能力的竞争也将愈演愈烈;而拉美右翼势力的崛起,或许会让一些国家更倾向于靠拢西方阵营。

总的来说,2026年的中国经济,注定要在多重约束中寻找平衡。增长数字或许不再耀眼,但真正的考验在于:能否在外部围堵与内部转型的夹缝中,走出一条既稳得住当下、又看得见未来的路。这不仅需要政策的精准与定力,更需要时间与耐心。