.png)

最近有个说法挺流行:中国在大举抛售美国国债,准备跟美元彻底说拜拜。配合这个叙事的,还有“美元霸权快到头了”、“美国以后借钱都难”、“美债收益率要暴涨”之类的推论。听着都挺刺激的,但这些说法真的靠谱吗?

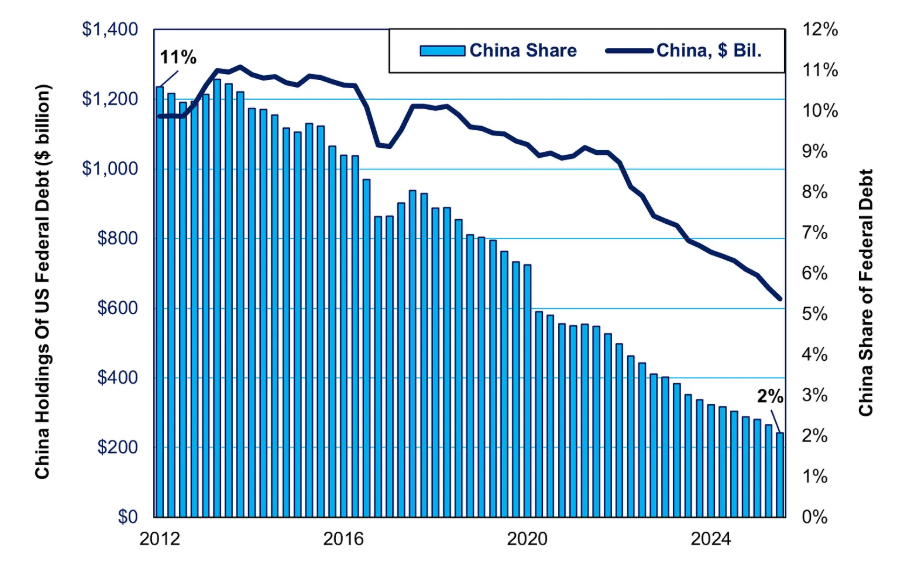

事情得从一张让不少人揪心的图表说起。美国财政部公布的数据显示,中国持有的美债从将近1.2万亿美元的高点,一路跌到了6000亿美元左右,十年间正好腰斩。乍一看,这确实很像是“去美元化”的实锤,故事线特别清晰。但问题在于,从数据到结论,中间这一步跳得有点太急了。“中国大陆”这个数字往下走,既不能直接等于强制抛售,也证明不了什么战略意图,更谈不上什么结构性退出。它真正暴露的,可能只是我们对储备货币管理这潭水有多深,了解得还不够。

关键就在数据的“托管”这两个字上。美国财政部自己说得很清楚,他们的持仓表主要是根据“托管数据”编的。托管数据记录的是债券搁哪儿保管、在哪儿结算,至于这些债券到底是谁的,那是另一码事。托管人和受益所有人,根本就不是一回事。这个区别,其实直接动摇了那些大新闻的立论基础。

财政部问答里有一段话,放在现在这个语境下特别值得琢磨:“如果外国居民买的美国国债存在第三国的托管账户里,那真实的所属国就看不出来了。”你细品一下。这套系统的设计,本来就是追踪债券放在哪儿,而不是风险在谁的账上。搞懂了这一点,“中国在抛售美债、远离美元”这个叙事,就没那么站得住了。

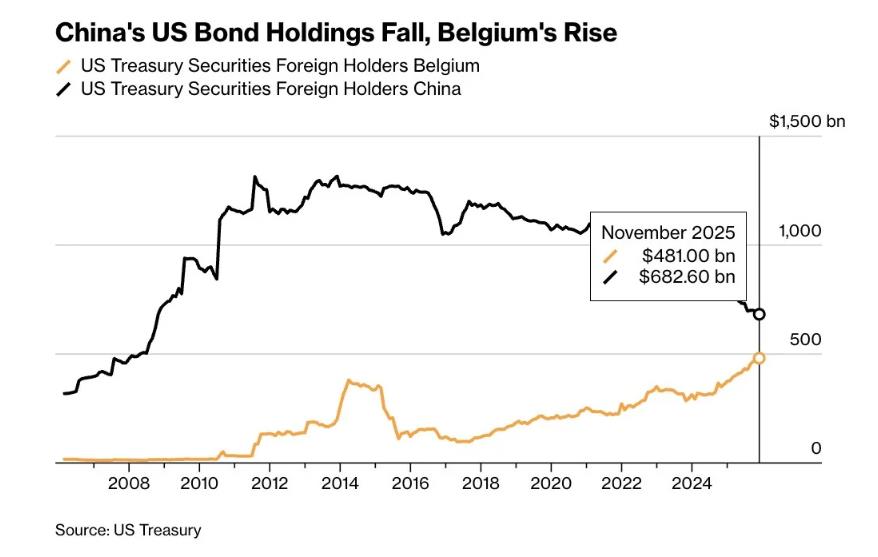

那些急着下结论的人,可能忘了一个关键问题:托管权到底转移去哪儿了?顺着结算的线索往下追,比利时和卢森堡这两个名字就冒出来了。在最近的数据快照里,比利时的美债持仓大概4810亿美元,卢森堡也有4250亿。这两个经济体量不大的欧洲国家,自己根本不需要攒这么大规模的外汇储备。把中国和比利时的持仓曲线叠在一起看,能发现一个挺有意思的镜像:就在中国持仓降了几千亿的同时,比利时的持仓涨了差不多五千亿。这正是美国财政部问答里点名说过的,由卢森堡、比利时这些“主要金融中心”造成的“托管偏差”。把托管账户的因素考虑进去重新算一遍,中国实际持有的美债规模,跟2011年那会儿其实差不太多。

那中国为什么要费这个劲转移托管地?不是什么隐秘的阴谋,背后是一连串挺务实的考量。欧洲清算银行在比利时,明讯银行在卢森堡,都是全球顶级的国际证券托管机构,用它们的通道,结算效率高,抵押品用起来也更灵活。美债这玩意儿,不光是投资品,更是全球金融体系里最硬的“硬通货”,是拿来抵押融资的。放在欧洲这些枢纽里,进回购市场、做证券借贷都更方便。

还有一个更现实的考量。2022年俄罗斯几千亿美元的外储被冻结,这事对任何一个手里攥着大量美元资产的国家来说,都是当头一棒。彭博社报道过,北京的决策者们清楚记得这个先例,也担心万一哪天局势升级,自己会不会遇到同样的麻烦。把一部分美债放到欧洲的托管机构去,不是说要跟美元对着干,而是一种很正常的风险管理——分散一下司法管辖权,给自己多留点腾挪空间。

另外还有个数据层面的问题。一个持有美债的主体,完全可以一边减持国债,一边增持黄金、机构债券或者美元存款,整体上还在美元这个大池子里泡着,但反映在“中国大陆”这个单独项下的数字,就是往下的。投资组合的调整,跟战略性的退出,完全是两码事。

就像美国外交关系委员会的布拉德·塞策反复说过的,因为离岸托管和各种美元工具之间的资产腾挪,报表上的数据其实严重低估了中国真实的美元资产敞口。原话是:“中国并没有在远离美元或美元债券。”中国依然是个庞大的美元体系参与者,它真正想要的,不是什么激进地去美元化——那对自己的经济也没好处——而是在金融和政治摩擦越来越频繁的今天,能更高效、更有选择地管好自己那堆家底。

那这事对普通投资者意味着什么?与其被这类大新闻牵着鼻子走,不如回到投资的基本面上来。美债在全球市场里的角色——无风险利率的锚、抵押品的核心、危机时候的避风港——不会因为哪个国家换了托管地就变了。真正决定美债长期回报的,始终是经济增长、通胀预期和美联储怎么出牌。利率曲线的短端看美联储,长端看经济和通胀,这些宏观层面的东西,比任何一个外国持有者的新闻头条都重要得多。

落实到自己的投资上,怎么配美债应该从自己的需求出发。想要流动性和回撤控制,就多拿点短中期国债,股市一跌它往往能当压舱石;想要稳稳当当吃票息,沿着短端到中端摆个梯子,能管住再投资的风险;担心通胀咬人,就把普通国债和通胀保值国债掺着配。

最后说一句,美债在价格上也不是没风险的,久期、通胀、政策这些才是真该盯着的。至于“中国抛售”这种说法,实在不值得放进担忧清单里。理解清楚这套金融管道是怎么跑的,让投资决策回到现金流、流动性和风控的原点,比追逐任何关于美元终结的宏大叙事,都要实在得多。