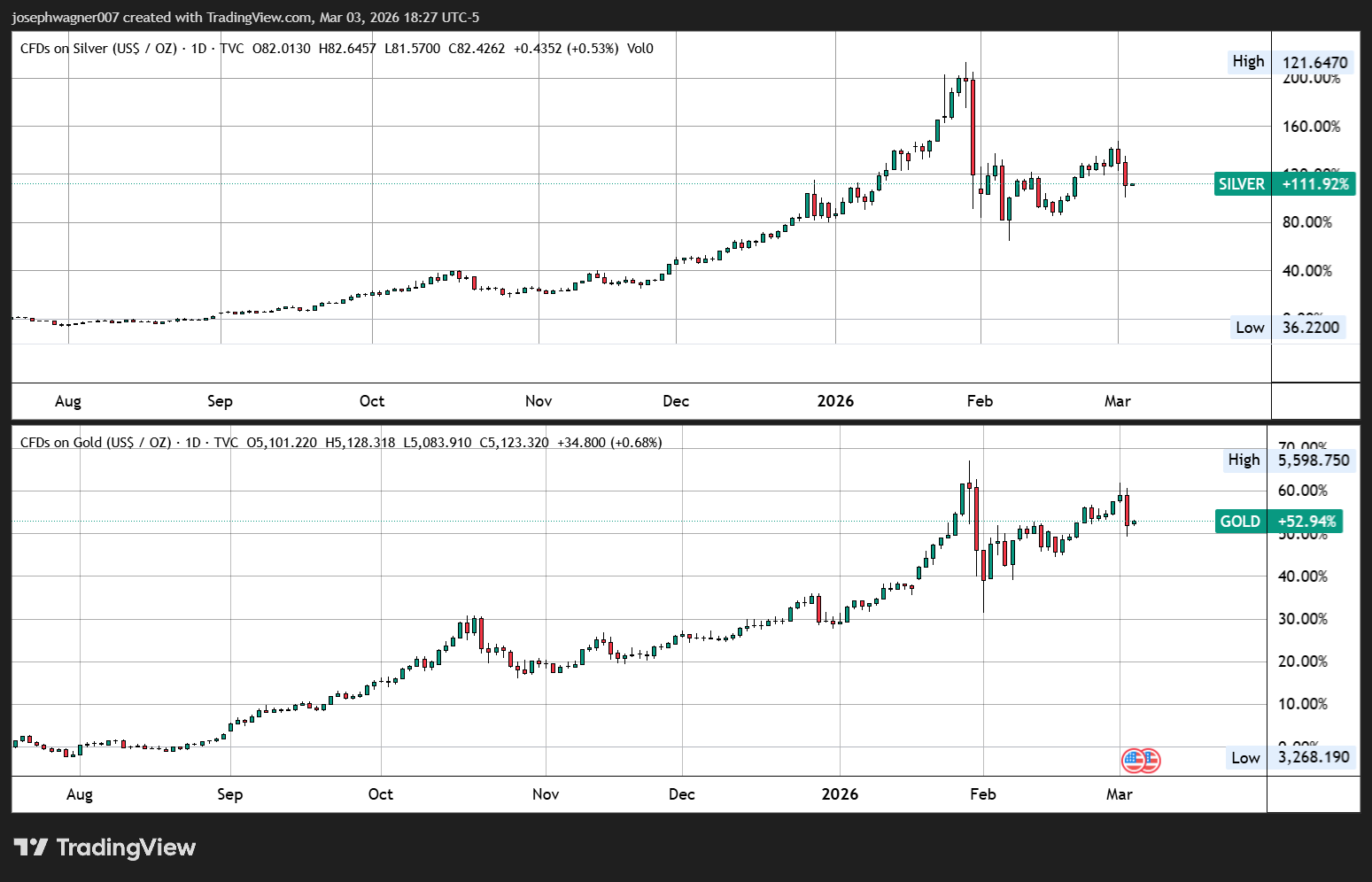

贵金属在2026年3月3日星期二遭受重创,金银在数周创纪录涨幅后逆转走势。截至东部时间上午10:00,黄金交易价为每盎司5,161美元——较上一交易日下跌177美元——而白银在东部时间上午8:45跌至每盎司82.46美元,较周一同一时间大幅下跌11.80美元。尽管单日回落,但两种金属同比仍大幅上涨,黄金较一年前上涨约2,244美元/盎司,白银上涨超过50美元。

此次回落发生在历史性飙升之后,该飙升将黄金推至最近交易日每盎司5,417美元的空前高位,受中东紧张局势升级、美国、以色列和伊朗之间的剧烈冲突,以及对霍尔木兹海峡关闭的担忧所推动的避险需求。白银在过去一年上涨超过150%,在卖家介入前触及每盎司94美元附近的日内水平。周二的急剧逆转表明,获利了结已占据上风,一些投资者在非凡上涨后锁定收益。

分析师指出,今天走势背后的因素组合。美国美元走强——这使得以美元计价的金属对外国买家更昂贵——削弱了边际需求。此外,市场参与者密切关注本周晚些时候的一系列关键美国经济数据,包括2月份ADP非农就业变化、服务业PMI数据、美联储褐皮书,以及周五的失业数据。随着95.6%的交易员预计美联储下次会议利率不变,持续较高借贷成本的前景继续限制了黄金和白银等非收益资产的上行空间。

白银的更大百分比跌幅与其相对于黄金的历史更大波动性一致。因为白银具有重要的工业用途——从电子产品到可再生能源——它对经济情绪变化比黄金更敏感,黄金主要作为价值储存。Heraeus的贵金属分析师警告称,在这种规模的极端反弹后,历史表明市场往往需要更多时间和更低价格才能建立持久底部。

今天的下跌应置于贵金属非凡牛市背景下。自2025年初以来,黄金已上涨超过25%,白银从那时起飙升超过322%——这些涨幅甚至令资深大宗商品市场参与者震惊。央行购买、持续通胀担忧、地缘政治不稳定,以及对美元作为世界主导储备资产角色的重新评估,都促成了这一历史性上涨。芝加哥商品交易所集团此前在1月底剧烈抛售后,将COMEX黄金期货保证金要求提高至8%,白银期货至15%,这表明这些市场周围的高风险环境。

对投资者而言,周二的走势提醒人们,即使在贵金属的长期牛市中,波动性也是双向的。随着中东地缘政治风险仍居高不下,关键美国经济数据即将公布,以及围绕美联储政策的活跃辩论,黄金和白银在未来几周很可能仍将是头条资产。

周二的交易日产生了一个引人注目且历史上不寻常的动态:原油当日上涨7%至8%,因为霍尔木兹海峡关闭——约占世界石油供应20%的通道——引发了对严重供应冲击的担忧,而黄金和白银则大幅走低。在正常市场条件下,这种规模的危机预计会同时抬升所有大宗商品避险资产。这种分歧指出了今天抛售的一个关键区别。黄金的回落似乎与获利了结轮换有关,而不是失去避险地位;在周一已吸收初始冲突溢价后,交易员正在清算黄金和白银头寸,以覆盖保证金追缴并在股票损失增加时筹集现金。同时,原油——一种直接物理大宗商品,其供应链立即受到冲突威胁——正在应对硬性供应端计算。MST Marquee的分析师警告称,霍尔木兹海峡的长期关闭可能比1970年代阿拉伯石油禁运严重三倍,一些预测指出,如果停滞持续,石油可能超过每桶100美元。对于贵金属,持续的石油冲击最终将证明是有利的:更高的能源价格直接注入通胀预期,这仍是黄金需求的核心结构性驱动因素。简而言之,今天的分化可能是短暂的。

黄金和白银周二的下跌无法完全与全球金融市场的更广泛崩盘分开。道琼斯工业平均指数早盘一度下跌1,200点,随后反弹收盘下跌约403点,或0.8%,至48,501点。标准普尔500指数下跌0.94%至6,816点,早盘一度下跌2.5%。纳斯达克综合指数下跌1.02%至22,516点。芝加哥期权交易所波动率指数——华尔街所谓的“恐惧指数”——自11月以来首次跳升至25以上,反映了市场焦虑的激增。在这种环境中,面临保证金追缴或赎回压力的大型机构投资者往往被迫首先清算最具流动性和盈利性的头寸,而黄金——过去一年上涨约2,200美元/盎司——正好符合这一描述。白银从2025年低点已上涨超过300%,提供了类似的流动性。这种动态在以往危机事件中很熟悉:在风险规避事件早期,即使避险资产也可能被激进抛售,因为投资者争相获取现金。当前事件是否遵循这一历史模式——其中黄金一旦强制抛售耗尽,最终恢复上行趋势——将高度取决于伊朗冲突的轨迹以及美联储在未来几周的政策回应。

作者:Gary Wagner 和 Joseph Wagner