拥有住房——曾经是美国梦的标志——对普通美国人来说已越来越遥不可及。超过一半的美国租房者认为自己永远无法拥有住房,80%的美国人表示住房所有权正在脱离他们的能力范围。与此同时,首次购房者的平均年龄在短短五年内从33岁跃升至40岁,而整体购房者的平均年龄已达到创纪录的59岁。情况怎么会变得如此糟糕,为什么住房感觉如此遥远?

这个问题可以归结为四个简单却令人痛心的要点:

1. 房价通胀:货币贬值(美国货币供应的通胀性扩张)推高了住房成本。这导致更多房屋和房产被用作投资而非庇护所,人们寻求保护财富免受时间侵蚀的地方。

2. 储蓄侵蚀:货币贬值同时削弱了人们为购房储蓄的能力。工资未能跟上房价和货币扩张的步伐,而现金储蓄每年都在失去购买力。对大多数家庭来说,完全靠储蓄购买住房几乎变得不可能。

3. 债务依赖:这种动态迫使家庭依赖债务(主要是通过30年固定利率抵押贷款等长期抵押产品)来获得住房。

4. 利率逆转:在长达四十年的时间里(1981-2021年),抵押贷款利率持续下降掩盖了住房负担能力的真实问题。较低的利率抵消了房价上涨,使月供保持在可控范围内。但自2022年以来,这一趋势逆转:抵押贷款利率与创纪录的房价一同飙升,导致负担能力急剧崩溃。

第一步:房价通胀

美国的美元和信贷供应通过美联储政策以及政府支持的信贷创造持续扩张。自1959年正式追踪开始,总货币供应量已从2860亿美元增长到2024年底的21.5万亿美元——总量增长7409%,持有美元的人财富在这一期间贬值99%。

结果是,更多的美元在争夺有限的房屋和优质房地产。尽管建筑材料和方法的生产力大幅提升,住房价格仍随时间大幅上涨。下图展示了这种关系:中位房价(红色线)与货币供应量增长(蓝色线)密切相关。这种货币供应增加掩盖了住房开发的真实生产力进步——实际房价(房价除以货币供应量)自1963年正式追踪房价以来下降约60%,而名义房价却上涨了2242%。

(此处为图表:显示销售额下降的图形)

这种动态将住房从单纯的实用功能转变为储蓄机制,投资者和企业争相保护自己免受货币贬值影响。2024年,投资者约占房屋购买的四分之一,这凸显了寻求通胀保护的行为如何人为地进一步刺激需求,从而推高价格。

第二步:储蓄侵蚀

持续的货币扩张以及由此导致的名义房价上涨,对主要以现金储蓄的家庭造成了不成比例的伤害。这些家庭绝大多数属于较低收入阶层,现金及现金等价物储蓄在其金融资产中占比远高于顶层0.1%人群(底层50%人群的现金占比大约是顶层0.1%的300%至700%)。当储蓄以美元而非股票、房地产或其他稀缺资产形式持有时,它们每年都在失去购买力。对这些家庭来说,购买住房变得越来越困难,不是因为他们不储蓄,而是因为他们储蓄的价值在持续侵蚀。

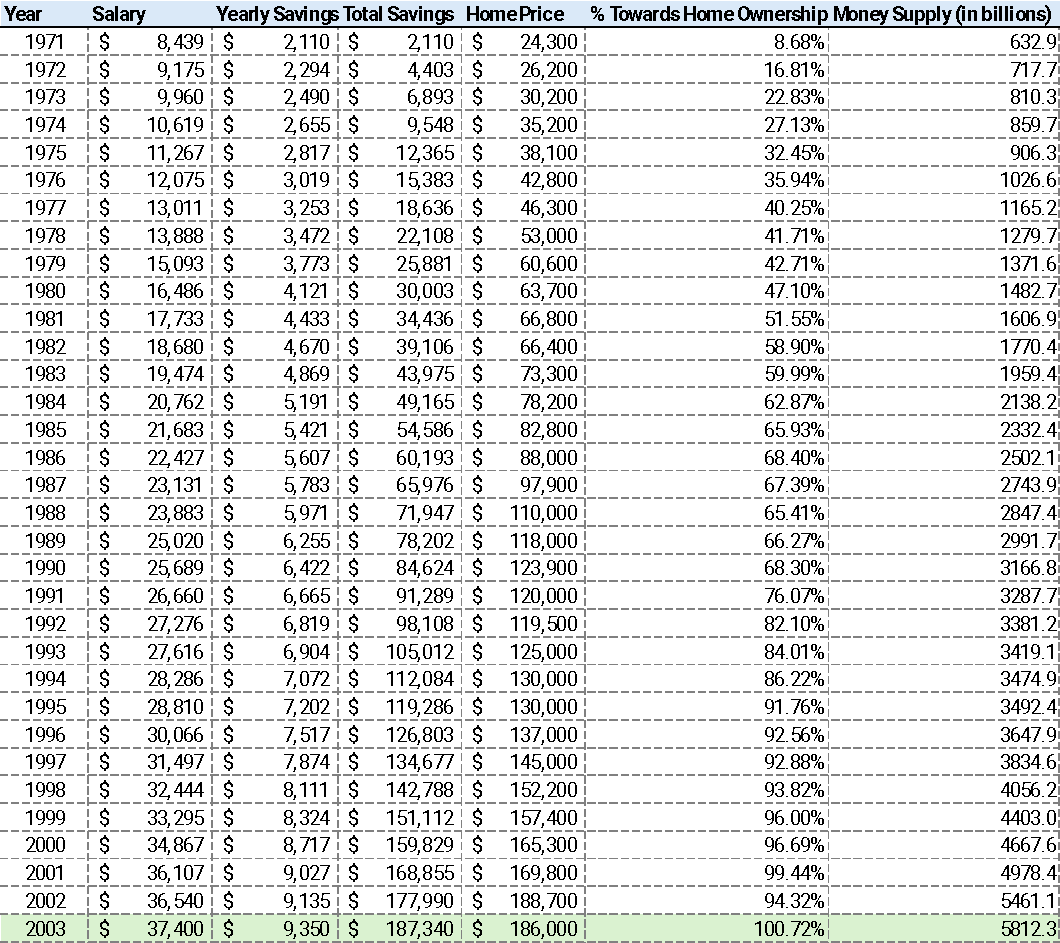

举例说明:

假设比利在1971年进入职场,年薪为当时的中位数8439美元。他储蓄收入的25%,即约2100美元。他的长期目标是买房。当时平均房价为24300美元,比利已储蓄了所需金额的约9%。

如果价格稳定,比利可能预计在大约11年后实现目标。但货币扩张每年推高房价,同时比利早期储蓄的购买力下降。

11年后,平均房价涨至66400美元。比利1971年赚取并储蓄的2100美元,现在只能购买房屋的3%,购买力下降66%。

即使考虑每年加薪和持续储蓄,比利在11年后也只积累了平均房价的59%。他直到2003年——开始储蓄32年后——才完全实现目标,此时平均房价已达186000美元,约为1971年价格的7.5倍。

这个问题今天依然存在。2009年进入职场的年轻人,以相同比例储蓄,14年后也只积累了平均房价的45%,尽管每年收入更高。

以下是原始示例的完整数据集,包括每年薪资、储蓄、房价以及购房进度:

第三步:债务依赖

随着房价上涨、储蓄无法维持购买力,潜在购房者进入住房市场主要有两种选择。第一种是将财富存储在与货币供应同步通胀或增值超过货币供应增长的非现金资产中,例如股市或黄金、比特币等货币替代品。然而,这对没有多余财富投资的潜在购房者没有帮助,因为他们必须将更高比例的财富保留为现金以应对开支,因此无法像更富裕的人那样参与。

第二种选择是借债(通过抵押贷款或其他类似贷款)购买住房。这很常见,自1988年开始追踪数据以来,新房非现金购买比例从未低于90%。虽然抵押贷款通过延长还款期限表面上提高了负担能力,但它也可能给房主带来不可持续的债务水平。

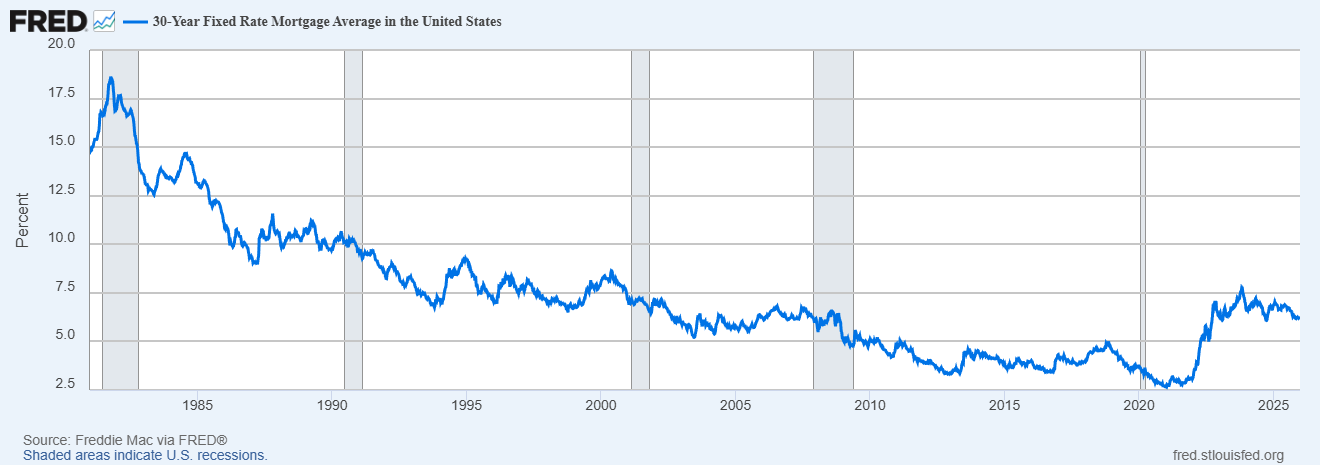

债务融资在提高住房负担能力方面特别有效,因为从1981年到2021年,抵押贷款利率持续下降,1981年峰值16.64%,2021年触底2.95%。较低的利率通过缩小抵押贷款月供中的利息部分,抵消了房价上涨,限制了月供的增加。

第四步:利率逆转

2020年至2022年,美国政府监督下货币供应量从15.4万亿美元增加到21.6万亿美元,两年内增长40%。这极具通胀性,同期房价“巧合地”上涨25%。再加上新冠封锁导致的收入损失,单是这一点就足以导致负担能力下降。但在2021年,掩盖房价上涨程度的40年抵押贷款利率下降趋势终结。美联储为应对其自身制造的通胀大幅提高基准利率,导致30年抵押贷款利率从2021年的2.95%跳升至2022年的5.8%,2023-2025年平均6.8%。货币供应扩张导致的房价上涨,加上40年利率下降趋势的打破,在这个债务依赖的市场中造成了进入住房市场的成本大幅增加。

通过首付款加上30年期累计月供总和来评估住房成本,我们可以清楚看到这一趋势。1981年,首付加月供总计268684美元(首付13360美元 + 年供8956美元)。2021年利率触底时,这一总额为428719美元(首付71000美元 + 年供14291美元),40年间增长60%,复合年增长率1.18%。从2021年到2023年,总成本增至806021美元(首付85800美元 + 年供26867美元),两年内惊人增长88%。换句话说,采用30年抵押贷款的住房总成本在两年内增长幅度几乎是此前40年的1.5倍。

这一趋势并未缓解。2025年初,这一总成本仍为782945美元。下图展示了这一趋势:

.webp)

结论

今天的住房感觉如此难以负担,是因为它们确实难以负担。由国家支持的惊人通胀不再被下降的抵押贷款利率所掩盖,造就了一个环境:那些锁定低利率抵押贷款、资产随房价和货币供应同步通胀的人正在繁荣,而靠薪资工作、以现金储蓄的人则被碾压。通胀和利率操纵摧毁了负担能力,这比以往任何时候都更凸显了保护自己的重要性——储蓄于他人无法随意印制的资产中。

来源:Mises Wire 作者: Cole Adams