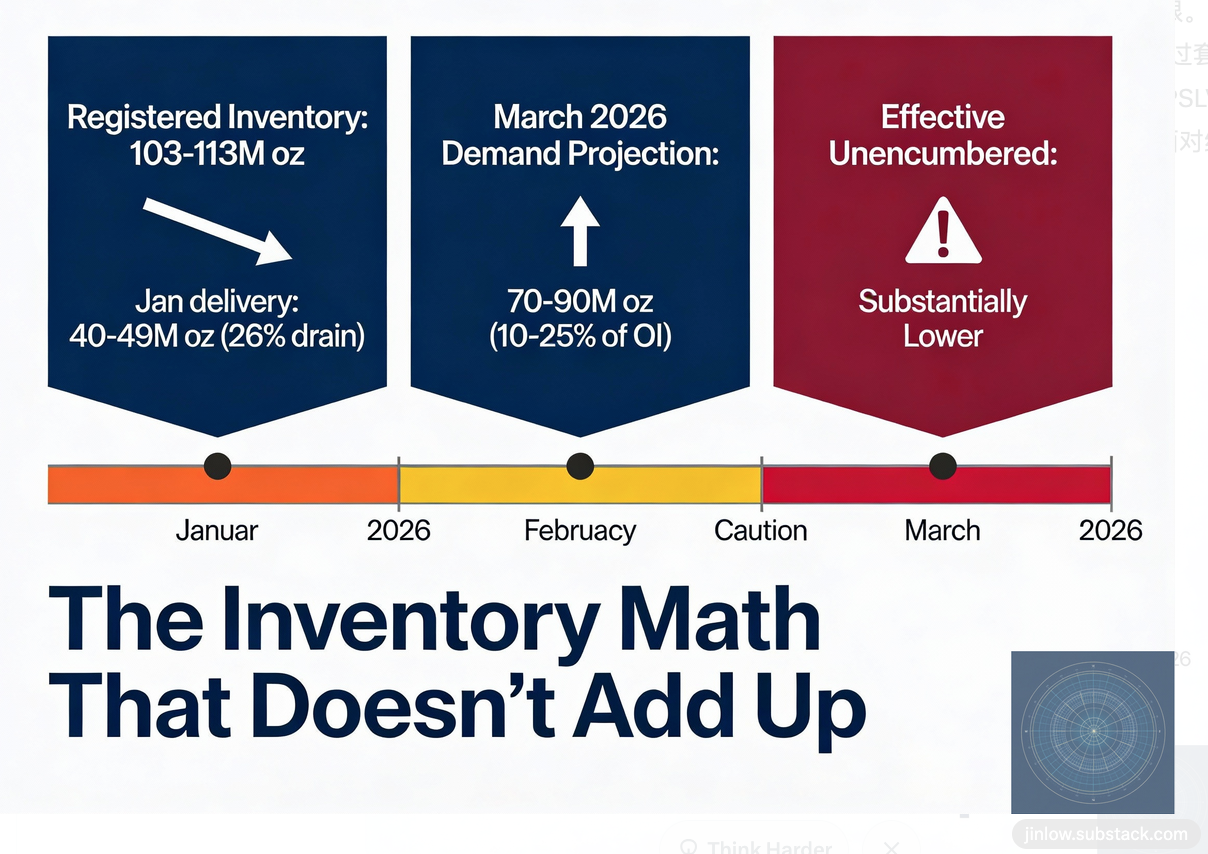

现在全球最主要的白银期货市场——Comex,正面临一个大难题:2026年3月份到期的白银期货合约(简单理解为“约定好3月交收白银的订单”),马上就要到交白银的日子了,但市场上能拿出来交付的实物白银,可能远远不够。这不是空穴来风,早在2026年1月份,就已经有过一次“预警”:1月份本来不是白银期货集中交收的月份,正常情况下,只有1%-5%的订单会真的交实物白银,剩下的都会“平仓”。但今年1月,居然有近4940万盎司的白银被实际交付,交付比例快到100%了!这一下就把市场上“可用于交付的白银库存”(也就是Comex官方登记、能直接用来交收的白银)耗掉了一大块。而现在,3月份要交收的订单更吓人——目前还有8.5万到9.1万份合约没平仓,一份合约对应5000盎司白银,算下来总共需要4.25亿到4.55亿盎司白银才能完成交付。

但问题是,现在Comex官方登记的可交付白银库存,只有8200万到1.13亿盎司,仅够覆盖需要量的24%。咱们用大白话算笔账:如果还像1月份那样,98%的订单都要交实物,那需要4.2亿到5.17亿盎司白银,和现有库存差了3.07亿到4.35亿盎司(相当于缺了3/4还多);就算按历史平均水平,只有25%的订单要交实物,也会缺几千万盎司;要是交付比例涨到50%-70%,缺口会直接扩大到2亿-3亿盎司以上。更关键的是,库存还在不断减少——每天大概要少78.5万盎司,照这个速度,到2月27日(交收通知开始的日子),能用来交付的白银可能连8500万盎司都不到,缺口只会更大。

Comex历史上几乎没出现过“大面积交不出货”的情况,但一旦发生,影响会很大,咱们通俗讲清楚主要的3点影响:首先是交不出货的订单会变成“给钱结算”,交易所会启动“不可抗力”规则(相当于“实在没办法了”),那些没法交实物白银的订单,不会作废,而是改成“现金结算”——也就是说,本来想拿到白银的人(多头),拿不到白银了,只能拿到交易所算好的一笔现金。但这笔现金,只算白银的基础价格,不算“找地方买白银的额外花费”“存白银的仓储费”,甚至如果因为拿不到白银亏了钱,这笔现金也不覆盖这部分损失。

其次是白银价格会乱涨乱跌,出现“分裂”状态,因为实物白银不够,市面上能买到的现货白银(就是当下能拿到手的白银)价格会疯涨,可能一下子比平时贵20%-40%,甚至更多。历史上类似情况,现货白银一天就能涨150-300美元/盎司(相当于平时好几天的涨幅)。但反过来,期货白银(也就是咱们说的“纸银”,只是一份订单,不是实物)价格可能会因为大家恐慌抛售(怕亏更多)而下跌,出现“实物白银涨价、纸银跌价”的奇怪现象,两者价格脱节。最后一点是大家会不信任这个市场,引发连锁反应,Comex是全球最重要的白银定价基准——咱们平时听到的白银价格,很多都是以它为准的。如果它连“交实物”都做不到,大家就会不信任它的定价,甚至不信任整个贵金属市场(比如黄金),还可能影响到银行信贷相关的业务,引发更大的市场风险。

面对这种紧张的情况,不管是交易所,还是市场上的机构(比如银行、ETF基金),都有一些应对办法,但都有各自的局限,咱们一个个说清楚:最直接的就是先从现有库存里“挖潜力”,把合格库存转成注册库存。现在市场上,除了Comex官方登记的“可交付库存”(注册库存),还有一批“合格库存”——大概3亿到4亿盎司,这些白银也是符合交付标准的,只是被ETF基金、银行、大机构持有,没在Comex官方登记。只要这些持有者愿意,提交一份证明(仓库收据),就能把这些白银转成“注册库存”,马上就能用来交付,这是最快的办法。但问题是,从2025年开始,大家反而更愿意把“注册库存”转成“合格库存”(相当于不想用来交付),所以靠这个补充库存,效果有限。

除此之外,还可以找新的白银来源,主要有挖矿、回收、跨市场调运这三种方式。先说说新挖的白银,全球每年大概能挖8.2亿到8.35亿盎司白银,但大部分白银都是挖铜、金、铅锌的时候“顺带挖出来的”,不是专门挖白银的。而且挖出来的白银,还要送到指定工厂加工成符合Comex标准的银条(1000盎司一根),再运到纽约的指定仓库登记,才能用来交付。受产能、中国出口政策等影响,短期内挖不出来更多白银。再看回收的白银,每年全球能回收2亿到2.5亿盎司白银,来源很广——比如工业废料、旧珠宝、废旧电子产品(手机、电脑里都有少量白银)。如果白银价格涨得很高,大家就会更愿意去回收白银,这是比较灵活的补充方式。最后是从其他市场调运,如果Comex的白银租赁利率(相当于借白银的利息)比伦敦、上海等其他市场高,机构就会把其他市场的白银运到纽约,登记后用来交付,赚中间的差价。但现在伦敦的白银库存也很低(比去年少了30%),而且运白银的成本高、全球白银分布零散,能调运的量也有限。

除了上面这些方式,还有其他补充途径,比如让ETF基金释放白银。像SLV、PSLV这些大型白银ETF基金,手里持有大量实物白银。如果市场压力实在太大(比如缺口实在补不上),这些基金可能会主动或被动地卖出一部分白银,补充到Comex库存里。但这个过程通常比较慢,而且要看基金的决策,不能指望它马上解决问题。另外,交易所也会采取一些干预措施,交易所本身不会直接买白银来补充库存,但会采取一些措施维护市场秩序,比如:扩大买卖白银的价格差、鼓励大家把3月份的合约换成后面月份的(延期交收)、临时修改交割规则,极端情况下甚至会暂停部分交易。这些办法在历史上(比如之前的LME镍危机)用过,能暂时缓解压力。

最后咱们做个小白必看的总结:这次3月份Comex白银交收的压力,不是突然出现的,而是多年来白银“供需不平衡”的集中爆发——大家对实物白银的需求越来越多,但库存和供应跟不上。虽然有很多补充库存的办法,但不管是速度还是数量,都很难完全补上现在的缺口。如果最后真的交不出货,就会出现“现金结算、白银价格乱涨乱跌、大家不信任市场”的情况。但也不用太恐慌:白银既有工业用途(比如电子、光伏),又有投资用途,长期来看,大家对白银的需求没有变。这次危机,也可能让白银价格重新定价(比如回归它的真实价值)。总而言之,3月份对Comex来说,是一次大考验——考验它的交付机制能不能扛住压力,也考验全球白银市场的真实供需到底是什么样的。对咱们普通人来说,只要看懂:现在实物白银很紧张,可能会影响白银价格,保持理性就好。