这是在X上流出的,一份美国国会「对支付稳定币禁止付息的监管原则提案 」。名为:收益率与利息禁止原则「Yield and Interest Prohibition Principles」

这是美国当前稳定币立法讨论中的一个重要立场,主要目的是防止稳定币与银行存款直接竞争,避免“脱媒”(资金从银行体系流向非银机构)。显然,这个提案的目的是把稳定币严格限定为“支付工具”,而不允许它变成“带息存款的替代品”。

这份文档,核心是把支付型稳定币(payment stablecoins,如USDT、USDC中用于日常支付的部分)严格定位为“支付工具”,而不是“带息投资产品”。

反对者,主要是银行的利益集团认为,如果稳定币随便给持有者发利息或奖励,会从银行吸走大量存款(存款外流),导致银行少钱放贷,社区和小企业借钱更难、成本更高。所以要用一刀切的禁止规则来保护传统银行体系。

-

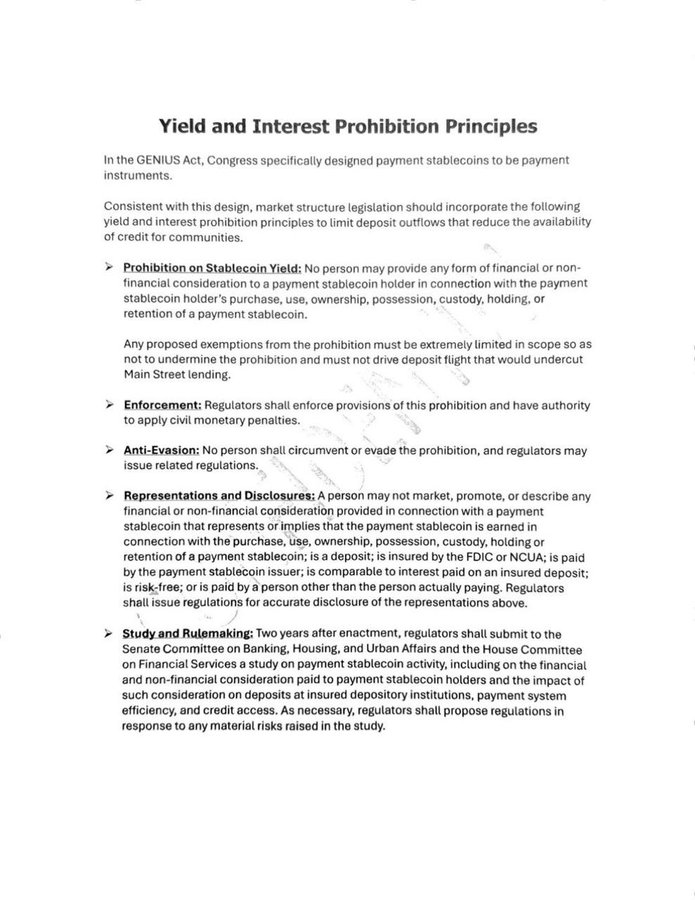

禁止给稳定币持有者任何报酬(Prohibition on Stablecoin Yield)

核心规则:任何人(发行人、平台、钱包等)都不能因为你购买、使用、持有、托管稳定币,而给你任何金融或非金融好处。

金融好处:比如利息、分红、返现、奖励代币。

非金融好处:比如积分、NFT、空投、会员特权,只要是和持有稳定币挂钩的。

豁免非常窄:只能有极少数例外,且不能变相鼓励大家把钱从银行搬到稳定币,从而威胁“主流借贷”(Main Street lending,即普通人/小企业的银行贷款)。

目的:防止稳定币变成“高息存款替代品”。现在很多平台给稳定币存贷赚年化5-10%,立法想彻底堵死这条路。 -

强制执行(Enforcement)

监管机构(可能是美联储、SEC、OCC等)必须严格执行,可以直接开民事罚单(罚款)。这是硬性要求,违规就罚。 -

反规避(Anti-Evasion)

任何人不得钻空子绕过这条禁令。

监管者有权出台细则,堵住所有可能的漏洞。

比如不能搞“技术上不叫利息,但实质是收益”的花招。 -

营销和披露限制(Representations and Disclosures)

不能在宣传、推广、描述稳定币时,暗示或明示它能赚钱、像银行存款利息、受FDIC保险、风险免费、无监管等。

必须准确披露真实情况(比如“无收益”“不受存款保险保护”等)。

防止误导普通用户以为稳定币和银行存款一样安全又能赚钱。 -

研究和后续规则(Study and Rulemaking)

法案通过两年后,监管者要向国会相关委员会提交一份深度研究报告,

重点分析:

给稳定币持有者付利息/报酬会带来什么金融和非金融影响?

对存款、已保险存款机构、支付系统效率、信贷可得性有什么冲击?

根据研究发现的风险,监管者可以再出台新规。

这是留一个后门:现在先一刀切禁止,后来如果研究证明风险可控,可能适度放开。

美国国会(尤其是传统银行游说集团)担心稳定币规模已超2000亿美元,再让它们随便发利息,会加速“脱媒”(钱从银行流到加密世界)

导致:银行存款减少→放贷能力下降→实体经济信贷紧缩。

问题是目前很多CeFi(Coinbase、Binance等)和DeFi协议都在给稳定币提供收益率。这条规则一旦通过,会直接砍掉一大块业务(off-chain收益基本全禁,on-chain DeFi可能也受波及)。

这是稳定币法案中最具争议的部分之一。加密行业认为这扼杀创新、把稳定币逼成“低效支付工具”;银行派认为必须保护存款基础。

这属于草案阶段(GENIUS Act或类似法案),尚未正式成为法律,但反映了国会主流思路(类似Lummis-Gillibrand法案中的立场)。

这条原则要把支付稳定币彻底“去金融化”,只让它当“数字现金”,不能当“带息存款”。目的是保护传统银行体系,但代价是牺牲稳定币的部分吸引力与创新空间。

倪大:

刚刚结束的白宫关于稳定币的会议并未取得任何的进展!

目前银行层面要把支付型稳定币从“存款或理财产品”里切出去,稳定币只能像现金或其它支付工具一样用,不能用收益去跟银行存款抢资金。

核心含义分 5 层:

1. 禁止给稳定币持有人以“任何形式的收益或好处” 不只是利息(interest),而是更宽泛的收益。

只要是因为买了、用了、持有、托管、存贮这个支付稳定币,而支付的金融或非金融对价(钱、积分、返现、礼品、权益、补贴),原则上都算违规。

说人话就是不论是 Coinbase 的 USDC 补贴,还是 Binance 或 OKX 等交易所的持币生息,本质上都是不行的。

2. 执法与罚则明确监管机构要执行该禁令,并且有权施加民事罚款。这意味着不是口头指导,而是可落地处罚的规则框架。

当然目前限定的只有美国合规的支付型稳定币,目前拿到这个牌照的还一个都没有。但对于正在或准备申请牌照的 USDC 等来说,这并不是好消息,但对于 USDT 来说则无所谓。

3. 反规避条款(Anti-Evasion) 不能通过换个名目绕开,比如不是利息,是活动补贴、消费返现、空投。不是给持币收益,是给钱包、账户权益也是不行的。只要本质上是在奖励持有或使用支付稳定币,都可能被认定为规避。

这个方向来说,基于合规支付型合规稳定币的 PayFi 全军覆没,当然 USDT 也是没问题的,或者用其它 Token 支付也行。

4. 宣传与信息披露被严格限制不能把其宣传成,像存款一样赚利息或收益,有 FDIC 或 NCUA 保险,风险极低、等同保本存款,收益由发行方支付或由某第三方支付等,监管会要求准确披露,禁止误导营销。

这种含义就是基于试图合规的支付型稳定币去购买 RWA 的美债,都是不行的。

5. 两年后要做影响评估并可能进一步细化规则立法后两年,监管要向国会提交研究,稳定币活动、对存款的影响、支付系统效率、信贷可得性等。如果发现风险,会推动进一步规则。

没什么可说的了,就是不希望稳定币去干扰银行。

目前这份文件是银行提供的,糟到了加密货币行业的反对,剩下的就是互相拉扯了,其实从我个人的思路来看,这份文件如果真的执行了,对于 Circle 等试图合规的稳定币来说,基本上就杜绝了提高天花板的可能。

现状:

对于稳定币,白宫开完的第二轮稳定币会议比预期要顺利不少。

最后还没正式签协议,但气氛没之前那么僵了,银行这边第一次在“奖励豁免”上松了口,甚至主动带了书面方案来谈细节。

现在双方最难达成一致的是“业务范围定义”:加密圈想要更大的操作空间,而银行还是想把限制定得死一点。Ripple 的 CLO 也说现在妥协的气氛很浓,稳定币利息合法化这件事真的快到终局了。

白宫已经下死命令了,3 月 1 日前必须拿出一个结果。