在2025年秋季,美股市场持续刷新历史新高,道琼斯指数突破5万点关口,纳斯达克指数更是飙升至前所未有的高度。AI芯片股如英伟达(NVIDIA)、AMD和台积电等成为资金追捧的焦点,市值屡创新高,投资者们在流动性充裕和美联储宽松政策的推动下,呈现出强烈的“风险偏好”情绪。然而,在这个看似繁荣的资金看多市场中,一股警示之声悄然响起:不少知名分析师和投资大佬开始发出美股泡沫即将破裂的警告。他们认为,AI繁荣过度依赖债务融资和技术估值泡沫,可能引发2026年的市场修正或熊市风险。

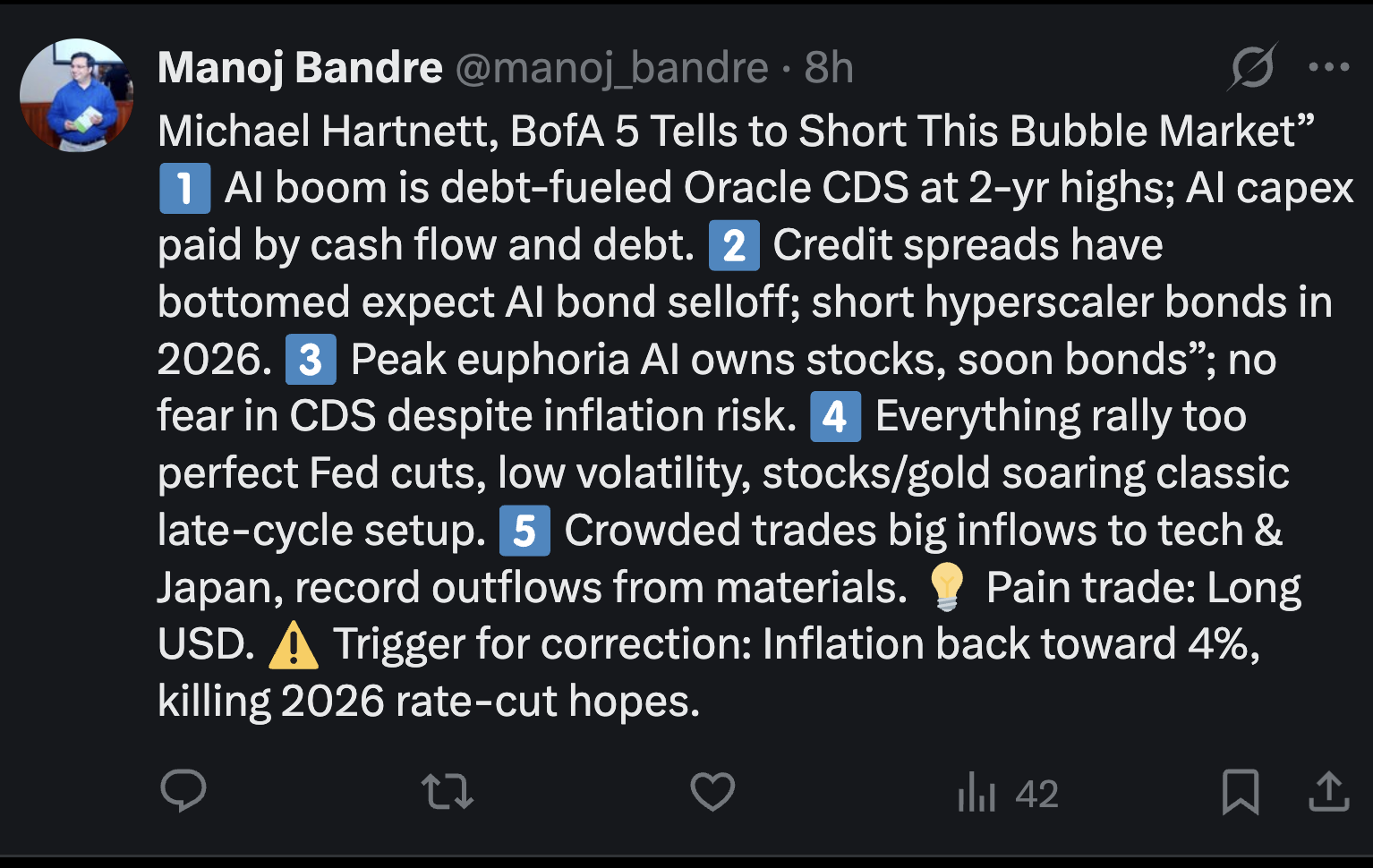

首先,美银首席投资策略师Michael Hartnett在其2025年10月31日的报告中,对AI表示强烈看空。主要原因是 AI 繁荣过度依赖债务融资,他警告 AI 基础设施资本支出(capex)由现金流和债务支撑,如果不可持续,可能引发“崩盘”。他特别提到信用利差已见底,建议做空 2026 年成熟的超大规模公司(hyperscaler)债券,预期会出现 AI 债券抛售潮,这可能引发更广泛的市场泡沫破裂。同时,他指出如果通胀重新加速至 4%,将结束 2026 年预期中的 81 次全球降息,导致 2026 年市场修正或熊市风险上升。

华尔街少数的空头Stifel首席投资策略师 Barry Bannister 预计,预测 2025 年市场将出现 10-15% 的修正,原因包括估值过高、经济逆风和潜在衰退风险。

资深技术策略师 Tom DeMark 预测美股将进一步下跌,并在 2025 年底或 2026 年初进入熊市,此前他准确预测了 2025 年的高点和低点。

大摩的CIO Lisa Shalett 强调美股反弹中三个被忽略的风险,包括科技股集中度和潜在经济放缓,暗示 2025 年下半年或 2026 年初可能出现熊市(定义为从高点下跌 20%)。

Spectra Markets的 Brent Donnelly 描述了一个“大多数看空,但很少做空”的局面,美股面临负面衰退风险、二元衰退风险和关税头条新闻,预测 2025 年底或 2026 年可能出现熊市。

《大空头》原型 ,Scion资管公司的 Michael Burry 在 2025 年初大幅卖出仓位,并买入 英伟达 等科技股的看跌期权,暗示预计 2025 年下半年或 2026 年初科技股和美股整体面临崩盘风险。随后在 2025 年第二季度转向更乐观,但最近(2025 年 10 月底)在 X 上发出“bubble”警告,称“有时唯一获胜的举动就是不玩”,暗示市场投机过度,可能在 2025 年底或 2026 年引发毁灭性崩盘。他强调长期视角,并投资中国股票作为对冲。

巴菲特是否错看?

巴菲特领导的伯克希尔·哈撒韦在 2025 年第三季度继续净卖出股票(卖出 1250 亿美元,买入仅 640 亿美元),这是连续 12 个季度净卖出,现金储备飙升至创纪录的 3817 亿美元。同时,连续 5 个季度未回购自家股票。这些举动信号对市场高度谨慎,暗示美股估值过高,可能在 2025 年底或 2026 年面临修正、经济放缓或熊市风险。尽管公司盈利强劲,但巴菲特未明确预测崩盘时间,而是通过行动表达对短期市场前景的担忧。

按照巴菲特指数来看,目前约为223.8%,远高于其历史平均水平(约100%),这表明美股处于“显著高估”(significantly overvalued)的状态。如今,美股总市值约为68.24万亿美元。美国GDP约为30.49万亿美元(基于最新季度数据)。这个水平比2025年年中(约217%)还要高,甚至超过了2000年互联网泡沫高峰(约150%)和2007年金融危机前的高点(约130%)。

如果单纯按巴菲特本人的表述,当指数超过200%时,就意味着市场“在玩火”(playing with fire),潜在风险较高。

但是,按照巴菲特指数,美股从2013年左右开始就经常显示“高估”,并在过去十年(2015-2025)中大部分时间维持在120%以上。历史数据显示,这个指标在高估期内并未总是立即引发崩盘;相反,美股在2010年代的牛市中,尽管指数“高估”,仍实现了强劲回报。这部分是因为低利率环境、科技增长和全球流动性支撑了估值扩张。 然而,它确实在1999-2000年和2007-2008年泡沫破裂前发出过有效警告。

我们看巴菲特指数公式是(股票市场总市值 / GDP) × 100%,巴菲特本人曾表示,当该指数在75%-90%区间时为合理估值,超过120%则可能表示股市高估。 一些优化版本会加入美联储总资产等因素来调整公式,但核心计算仍基于总市值与GDP的比率。

但是,一些市场分析师指出,巴菲特指数忽略了企业盈利质量、利率变化和股票回购等因素。摩根士丹利的研究指出,这些问题使指标在当今经济中“过时”了。 巴菲特指数有点属地原则,因为计算GDP,所谓国内生产总值,但是由于全球化效应。美国公司(如苹果、微软和“Magnificent 7”科技巨头)如今有50%-70%的收入来自海外市场,但这些收入不计入美国GDP。这使得指数“高估”更多反映了美国企业的全球竞争力,而不是单纯的泡沫。

而且,投资美国的股市,不仅是美国国内资金还有很多全球资金流入,导致市值溢价。大量外资(如主权财富基金、养老金和新兴市场投资者)涌入美股,推高市值,而GDP未相应增长。这在数字化时代尤为明显,因为无形资产(如软件和知识产权)贡献了更多价值,但传统GDP计算滞后。

一些分析师甚至认为,它现在更多测量“全球化程度”而非估值风险。

机构投资者整体情绪明显悲观,对冲基金的美股多空比率处于 9 年低点,一些调查显示超过 50% 的看空展望(例如 38% 的受访者认为未来 12 个月内会出现熊市)。这些观点得到最近波动性、关税和经济指标数据的支持,尽管一些逆向投资者认为,如果流动性改善,可能出现逆转。