中国的政策利率即将迎来实际切换,从中期利率转向短期利率。

中国人民银行(PBoC)行长潘功胜上个月表示,货币当局正在研究转向短期利率来引导市场。周一,央行表示将增加公开市场操作,下午临时正逆回购,采取固定利率加点的方式,以缩小七天回购利率的波动区间,并加强人们对其成为新政策基准利率的预期。

下周一央行将宣布当前政策利率——中期借贷便利(MLF)的利率水平。经济学家预计将维持利率不变,这将是连续第11次利率维稳,部分原因是为了避免加剧人民币贬值压力。

汇丰控股的经济学家弗雷德里克·诺伊曼表示:

“MLF可能会淡出人们的视线,并在某一时刻可能不复存在,但这不会在一夜之间发生,我们预计,至少还有一年左右的过渡阶段,MLF将继续用于指导商业贷款利率,而央行将围绕七天期逆回购完善利率结构,使其可用作主要利率锚。”

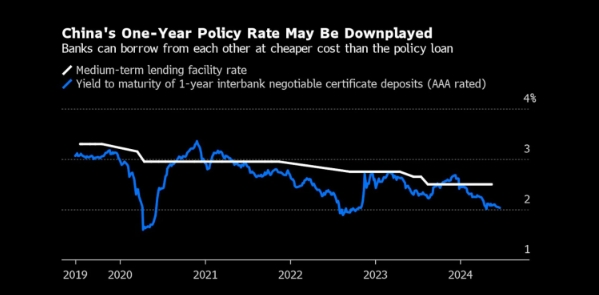

一年期MLF是一组选定的商业银行在此期间向中央银行借款的利率。但近几个月来,银行对央行的资金需求下降,因为其相互融资的利率更低。这削弱了MLF引导实际借贷成本的能力。与MLF相比,七天期逆回购利率为政策微调提供了更大的灵活性。

图:1年期MLF高于银行间融资利率,引导总体借贷成本的能力减弱 来源:Bloomberg

荷兰国际集团(ING)的大中华区首席经济学家林恩·宋表示:“重点不是急于逐步取消MLF,而是将更多注意力转向作为主要政策工具的短期利率。我们可以看到更频繁的公开市场操作来管理短期利率。”

但与此同时,利率空间总体受限,因为似乎没有降息空间。

彭博资讯的首席亚洲外汇和利率策略师斯蒂芬·邱表示:“由于七天逆回购利率可以在任何交易日调整,而MLF每月只设定一次,市场可能会发现更难出现有意义的降息。但央行可能能够更好地将政策利率与美联储(Fed)会议等关键事件联系起来,使用短期利率作为政策锚是大多数央行的常态。”

澳新银行的大中华区首席经济学家雷蒙德·杨表示:“如果历史可以作为指导,央行仍需要一到两年的时间来进行切换,2013年,中国央行取消了一年期基准贷款利率,允许商业银行设定贷款市场报价利率(LPR),但他们一直发布该利率,直到2015年,因为许多未偿贷款仍与旧的基准挂钩。”

经济学家倾向于低估央行将七天回购利率与LPR挂钩的可能性,这主要是因为期限不匹配。

荷兰国际集团的大中华区首席经济学家林恩·宋表示:“如果传导机制得到改善,短期利率的调整也会影响长期利率,因此,这将产生间接影响,而不是与LPR挂钩。”