上周,券商板块以8.3%的单周涨幅强力推升上证指数站上3521.67点,实现了23.6%的底部反弹。华宝券商ETF规模迅速膨胀至187亿元,创下年内峰值。这一幕,恍若2014年杠杆牛启动前夜的激情重现。然而,穿透表面的喧闹,港交所数据揭示的冰冷裂缝正在悄然蔓延——当周北向资金悄然抛售券商股19亿元,与融资客38亿元的狂热加仓形成危险的对冲。翻开近五年记录,血淋淋的教训清晰可见:2018年1月、2019年4月、2022年6月,券商股分别暴涨40%、34%、28%之后,沪深300指数最终均遭遇重挫,跌幅分别高达24%、12%、19%。历史,正为当下的狂热泼上一盆刺骨的冰水。

资金结构的撕裂拉响第一重警报。 融资盘汹涌与北向资金撤退形成鲜明对峙。7月,北向资金净减持券商股达36.2亿元。更令人心悸的是AH股溢价鸿沟:首创证券A股较H股溢价率飙至217%,远超2020年7月牛市顶峰。这种极端分裂是短期过热的明确信号。冰冷记忆犹在:2015年6月AH溢价突破200%后,券商板块两月暴跌42%。

政策预期的脆弱性浮出水面,构成第二重隐忧。 “活跃资本市场”的表态虽刺激板块单日暴涨5.7%,但政策从口号到落地距离不短。监测显示,过去十年重大资本市场政策从提出到落地的平均间隔达83天。市场热盼的降印花税、T+0等尚无明确时间表。券商股政策敏感系数高达1.72倍,意味着市场正提前透支不确定红利。2018年初教训历历在目:资管新规落地前券商指数因预期暴涨40%,终因力度不及预期引发踩踏。

基本面塌陷动摇狂欢根基,这是第三重也是最根本的裂缝。令这场狂欢的根基摇摇欲坠。 中信建投最新研报指出,券商行业整体净资产收益率(ROE)仅为4.9%,远低于8%这一通常被视为牛市基准线的水平。在已披露半年报的12家头部券商中,海通、光大等6家净利润下滑幅度超过20%。更为严峻的是业务结构的恶化:证券业协会数据显示,上半年投行收入同比大幅萎缩34%,自营业务收益率也跌破3%的关口。这一切都发生在券商板块估值快速攀升的背景下——当前整体市净率(PB)已升至1.5倍(万得数据)。天风证券的历史回溯分析发出严厉警告:当行业PB突破1.7倍危险阈值时,持有券商股三年的亏损概率将超过70%。

普通投资者需警惕:头部券商看似稳健却暗藏解禁洪峰。中信证券、华泰证券当前PB(1.2倍、1.1倍)距五年中枢尚有15%修复空间,但8-9月券商股解禁规模高达800亿元。近三年数据显示,解禁前15个交易日券商股下跌概率达81%。次新券商的高弹性更像刀刃舔血,如首创证券需紧盯融资余额突变——历史表明,2022年6月次新券商单日融资余额降幅超5%时,后续三交易日平均暴跌18%。

机构行为已透露出预警信号。量化模型显示,做多头部券商同时做空券商ETF的年化套利空间创12.7%历史新高,表明专业玩家正防范板块回调。雪球散户仓位激增15%,其结构与2019年4月市场顶部相似度高达81%。历史规律反复验证:散户情绪指数升至高位后三个月,券商板块跑输大盘概率超75%。

判断此轮券商冲锋的真伪,需要三大铁证同时浮现: 在政策层面,必须有印花税调降的正式文件发布,或IPO周过会数量骤降至3家以下;在资金层面,沪深两市日均成交额必须连续三周站稳1.2万亿元大关,且北向资金单周净买入需超200亿元;在经济数据层面,则要求社会融资规模增速连续三个月超过12%,同时企业中长期贷款占新增贷款比例突破70%。遗憾的是,截至目前,这三大关键验证信号尚未有任何一项明确达标。

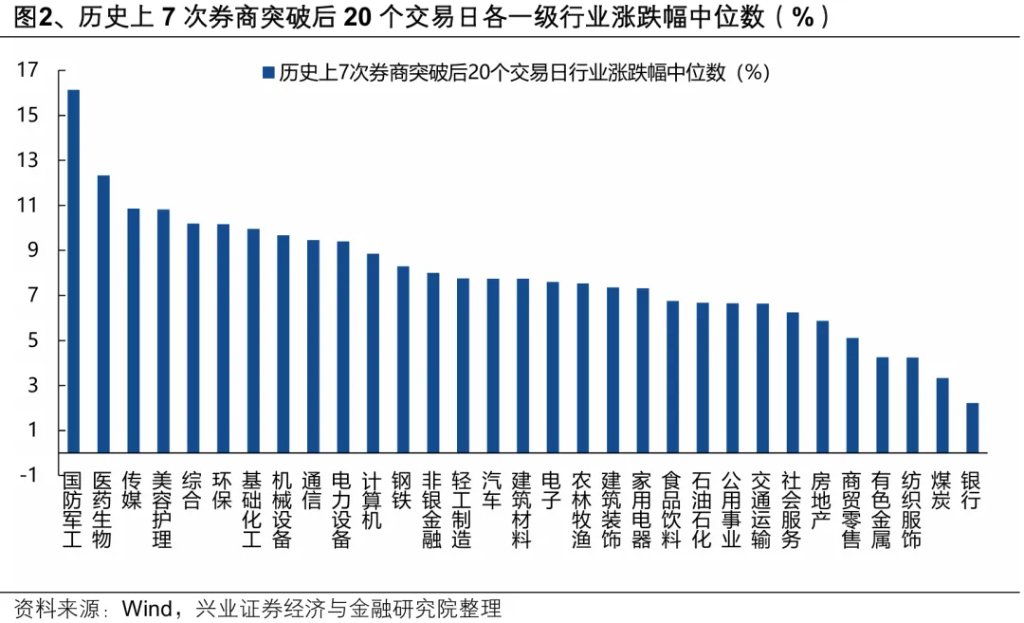

历史确实提供过券商引领牛市的先例:2005年股权分置改革启动的牛市里,券商板块以178%的涨幅宣告行情到来;2014年杠杆牛启动前,券商ETF资金曾单月翻倍。然而,历史从不会简单重复。当前日均成交额约9800亿元,距离公认的牛市门槛尚有22%的缺口。更为紧迫的是,公募基金平均仓位已达89.3%(上海证券报数据),触碰了预示市场风险的“88魔咒”警戒线。真正的转折点或许需要耐心等待券商指数波动率从当前40%的高位回落。中金公司的量化模型表明,当波动率降至25%以下的安全区域后再发动攻势,未来六个月的获胜概率方能有效提升至68%。

历史经验表明,在券商股经历急涨之后,指数往往倾向于围绕一个新的平台震荡运行,除非遭遇系统性风险的冲击。当前市场缺乏显著的宏观巨变或大规模增量资金涌入,结构性机会预计仍是主线。中报季的到来,使得业绩指引的力量空前凸显——7月是全年中业绩预告与股价表现关联度第二高的月份。截至7月13日,已有474家公司预告中报业绩,预喜率为57.23%。业绩亮点高度聚焦于三大方向:

——资源品受益于政策强化叠加旺季涨价,多品类供需紧张显著推升业绩弹性;

——军工板块迎来五年计划关键节点与重要阅兵事件共振,订单释放预期持续升温;

——AI产业链上游的算力硬件业绩确定性最强,且板块整体估值尚未达到过热水平。

当指数在券商躁动后于新平台企稳,扎实的业绩指引将成为破局结构性行情的核心密匙。资源品的旺季韧性、军工的确定性订单周期与AI坚实的算力基石,正共同构筑起中报季最清晰、最具潜力的进攻路线图。喧嚣之后,市场终将回归业绩本身。