历史从不温情。近百年来,华尔街的"Q3魔咒"屡屡应验——九月平均回报为负,而8-9月向来是高危期。标普500指数1928年至今的数据背后,是企业财年结算、政府财政年末支出、政治周期与政策变动多重压力叠加。行业分化印证了市场的脆弱结构:原材料、工业、金融、科技等板块大幅震荡之际,电信、公共事业和必需消费品成为资金避风港。

降息非万能药

当降息成为市场共识,潜在风险已然膨胀。Dohmen资本研究指出:"当所有人预知某一信息时,其价值已耗竭。"历史数据冰冷残酷:过去25年间四次降息周期开启之时(1999、2002、2009、2020),市场从未迅速企稳反弹,反而常陷入1-2年下行。2001年与2007年尤为典型——纵使美联储持续降息,标普500指数当年跌幅分别达13%与16%。即便是2020年3月的大规模崩盘,早在降息启动7个月(2019年8月)后仍重挫34%。

图示:联邦基金利率( 橙线,右侧刻度 )而标准普尔 500 指数 (蓝线,左侧刻度)

尽管利率下降在过去 25 年中只发生过 4 次,但其开始并不会立即对股市有利。很多时候,市场需要 1-2 年的时间才能回升。2002 年、2009 年和 2020 年都出现了这样的滞后。

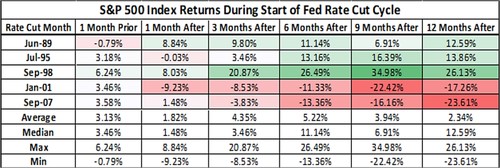

1989至2007年的记录更为刺眼:1998年降息伴随着互联网泡沫膨胀,驱动牛市的是科技革命而非政策宽松;2001年降息周期开启后,市场深跌持续18个月;2007年降息并未阻挡危机爆发。当前与1998年的相似点在于技术革命浪潮——AI正处于爆发起点,其颠覆力或远胜互联网。但AI技术具有双刃属性:生产效率提升的同时冲击就业结构,孕育"微观受益、宏观受损"的矛盾。

图示: 1989 年至 2007 年期间的降息及其后的市场表现

P.S:在 2001 年和 2007 年持续降息同时,市场出现大幅下跌

流动性暗礁浮现

今年第三季度特殊性在于,季节性压力与政策转折点共振。美元资产市场分裂为两个叙事:美债利率从5月下旬开始持续回落到4.2%,押注"弱而不衰"的降息预期;美股则激进抢跑复苏,今年“韧性震荡-衰退担忧-企稳修复-降息预期”四阶段行情尽显政策敏感。这种乐观情绪可能严重低估了第三季度的结构性风险——流动性冲击仍是悬顶利剑。

导火索在于美国财政部需回补TGA账户5000亿美元现金缺口。叠加第三季度近2万亿美债到期,短债供给压力骤增。2023年第三季度TGA回补期间,月度美债发行量激增33%,推动十年期国债利率由3.7%飙升至5.0%,标普500指数最大跌幅达10.3%。当前若分3-4个月完成回补,月度冲击幅度(5.0%-6.7%)显著低于2023年的13%,构成第一道缓冲。但货币市场缓冲池大幅萎缩——隔夜逆回购(ON-RRP)余额仅存6000亿美元,比2023年峰值缩水70%。

技术革命重塑风险格局

当前与2023年第三季度的最大差异在于AI引发的产业重构。科技巨头财报虽具支撑力,但AI对就业的挤压可能触发"繁荣的割裂",类似1998年互联网泡沫时期降息无法阻止非科技企业溃败。美联储总负债曲线与标普500指数(1999-2025年)显示深层规律:政策拐点遇上技术革命,市场常经历“乐观-证伪-分化”三幕剧。当下可能正处于第二幕开场时点。

政策制定者已筑起缓冲带:财政部抑制长期债券发行扩张,与美联储协同稳定收益率曲线。但若经济数据持续恶化,7%的流动性缓冲空间可能被迅速击穿。

最后一道防线

当前环境较1970年代更为复杂:一方面AI重塑生产率评价体系,另一方面美国债务占GDP比率已达128%,远高于2000年的55%。这意味着流动性冲击可能引发更为剧烈的资产重估。

降息预期如同“甜蜜毒药”,可能麻痹市场对基本面恶化的警觉。流动性扰动预计弱于2023年,若与盈利预期下行共振,波动将被放大。投资者需紧盯两大危险信号:科技巨头财报是否显露AI投资回报周期延长,以及失业率攀升速度是否超出预期。

正如Dohmen所言:“知道何时卖出与何时买入同等重要。”在政策拐点与技术革命交叠的十字路口,真正的把握时机者,必先看穿“降息幻觉”。