中国央行正渐渐变成美联储?

重点摘要

中国国家主席习近平再次发表讲话,暗示政策制定者可能开始交易政府债券以调节市场流动性,从而推动中国向美联储和全球其他主要央行采用的策略靠拢。

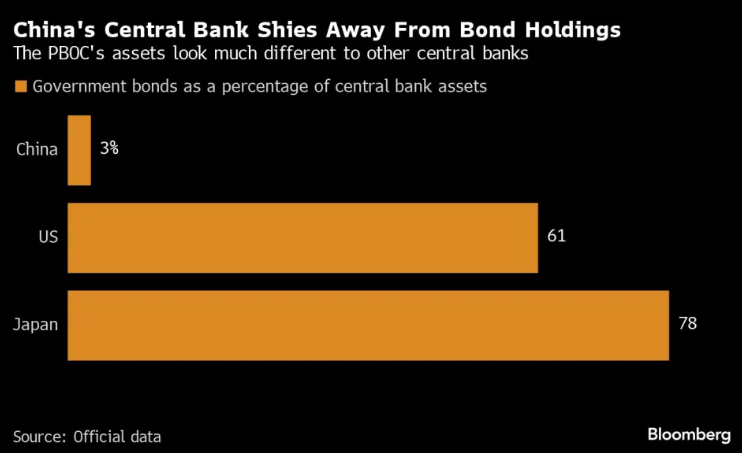

据彭博社报道,习近平呼吁中国人民银行在公开市场操作中 "逐步增加政府债券的买入和卖出",这在上周引发了交易员们的疯狂猜测。这番话发表于10月份,但最近在一本新书和报纸文章中被公开,可能暗示着自2007年以来从未大量购买债券的中国央行的政策转向。

国家金融与发展研究所研究员刘磊说:"其他国家的央行通常以政府债券或主权信用作为发行货币的基础。这是中国央行和货币体系迈向现代的必经之路"。

一些交易员最初认为,中国政府可能正在考虑量化宽松政策--一种非常规的刺激形式,涉及购买主权债券和其他资产,以压低收益率并促进经济活动。

二十多年前,日本央行首次采用了这一策略,后来在全球金融危机和新冠疫情之后,美联储和其他政策制定者也使用了这一策略。

不过,这些方法也有不足之处。经济学家认为,进一步削减存款准备金率的空间越来越小。对流动性需求的任何错误判断都有可能导致严重的现金紧缩。

瑞银集团(UBS Group AG)经济学家张月娥(Nina Zhang)和汪涛(Wang Tao)在周四的一份报告中写道,中国人民银行 "在管理流动性方面需要更多的灵活性,需要更多的工具来扩大其资产负债表。他们补充说,由于政府债券市场的规模近年来不断扩大,央行债券交易变得 "更加必要和可行"。

虽然中国政府指示无疑表明央行可能会开始购买债券,但购买的实际时间仍有待商榷。

央行购买债券可能是一个 "非常缓慢的过程","国家外汇管理局的刘说,并补充说,这一转变仍处于 "设计阶段"。

其他人认为,即将推出的财政刺激措施可能意味着中国人民银行会在今年某个时候扣动购买的扳机