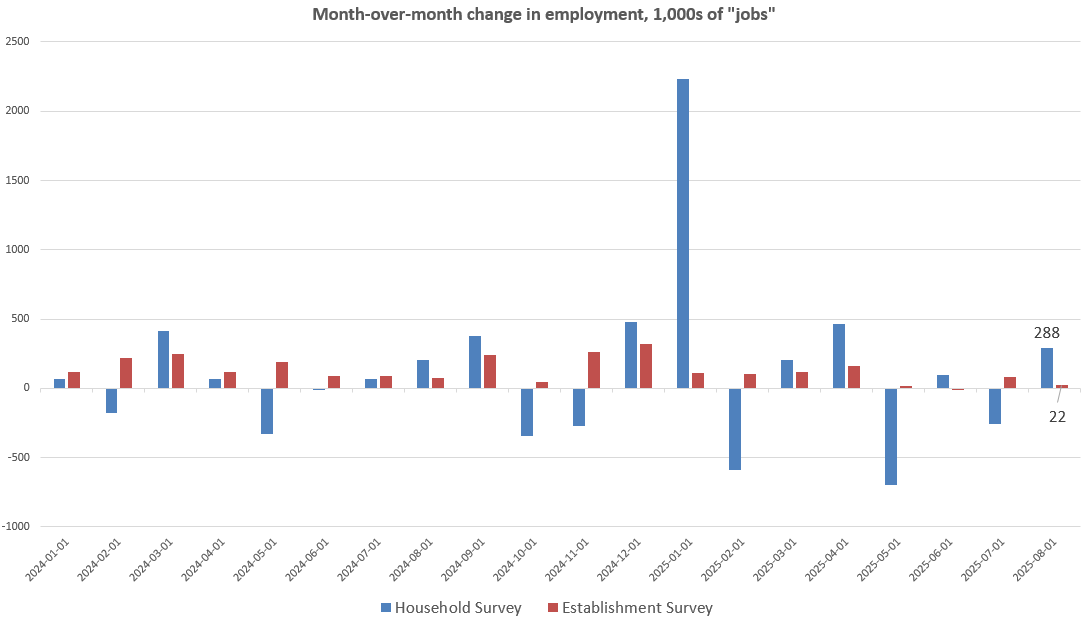

在上个月的官方联邦就业数据发布后,特朗普总统抱怨劳工统计局局长发布不准确、过低的就业数字,以使特朗普看起来很糟糕。因此,特朗普解雇了该局长。嗯,看起来这并没有解决“问题”——正如特朗普所看到的——因为最新的就业数字甚至比上个月的数字更糟。而且,本周的报告再次下调了6月的总薪资人数,显示美国在6月实际上失去了就业岗位。

6月的就业损失——现在为-13,000——随后在7月出现了不令人印象深刻的79,000增长,而新的8月总数仅为可怜的22,000。在过去三个月,总就业增长平均仅为29,000。这一切都表明就业市场迅速恶化。

有些人可能会指出家庭调查——8月总就业人数增加了288,000——作为强劲就业增长的证据。不幸的是,家庭调查还显示就业水平仍低于今年1月的水平。也就是说,根据家庭调查,2025年根本没有就业增长,实际上在过去八个月中就业人数减少了500,000。在过去三个月,家庭调查中的就业增长平均每月为40,000。这里根本没有多少好消息。

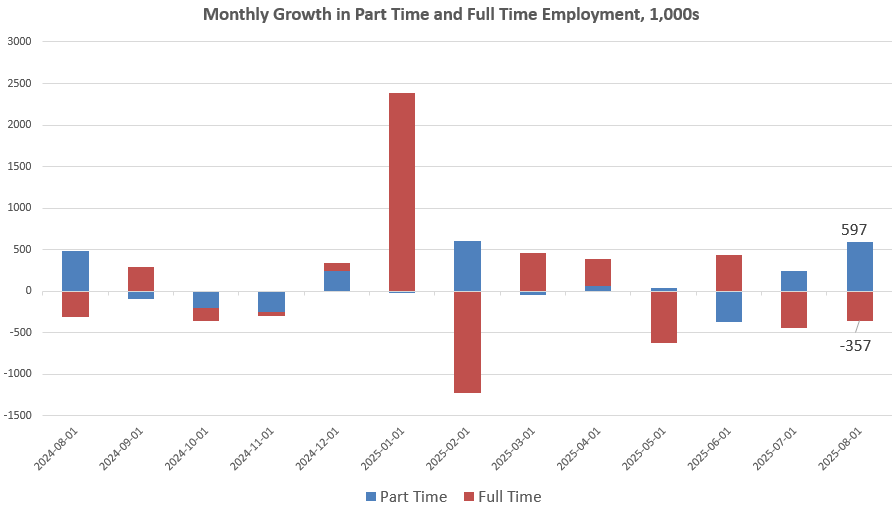

另一个令人担忧的原因是,我们在家庭调查中看到的就业增长越来越多地归因于兼职就业。这通常是劳动力市场恶化的迹象。具体来说,对于8月,全职就业比7月减少了357,000。与此同时,兼职就业增加了597,000。在过去三个月,全职就业平均每月下降360,000个岗位,而兼职就业平均增加477,000。

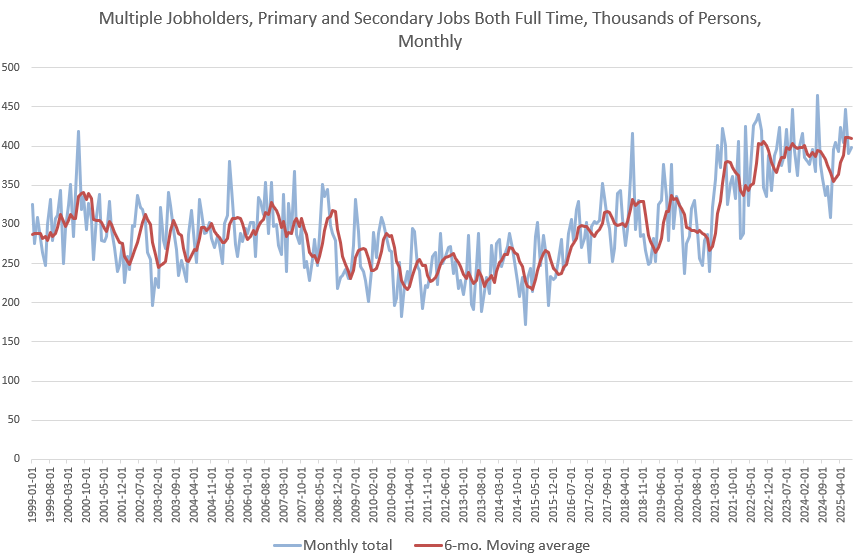

因此,我们不应感到惊讶,发现越来越多的工人为了维持生计而从事不止一份兼职工作。值得注意的是,持有两份或更多兼职工作的多重工作持有者总数自2021年以来一直在上升,现在处于(至少)30年来的高点附近。

这也有助于解释机构调查和家庭调查之间的差异。机构调查包括兼职工作,而家庭调查衡量就业人数。那里有更多的岗位比就业人数多,但那些就业人员越来越多地不得不依靠持有机构调查中的不止一份兼职工作。

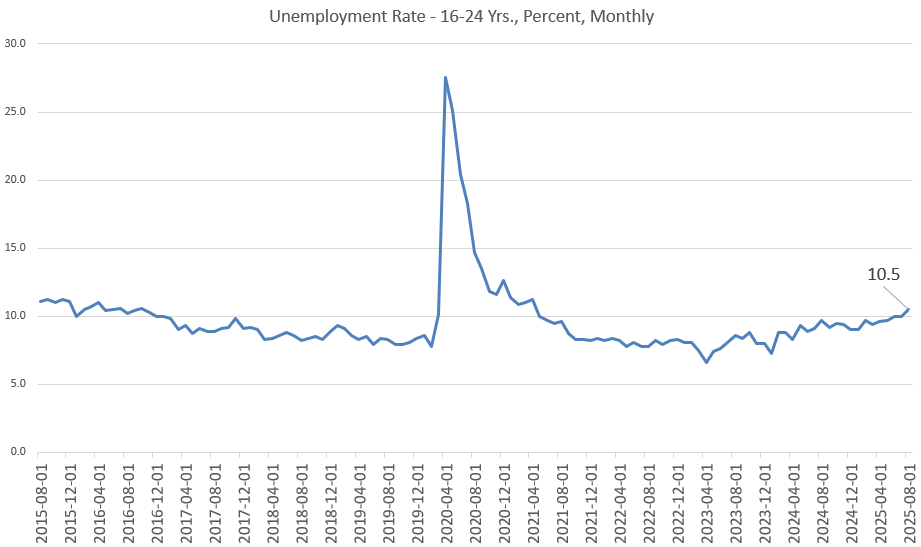

总就业的停滞也在助长失业率的上升。昨天,我们查看了(7月数据中)失业人数总数超过了同一时期职位空缺的数量。我预测这将转化为失业率的上升,而今天的数据发布证实了这一点。8月的失业率上升至4.3%,这是自2021年10月以来的最高水平。这部分是由年轻人失业率迅速上升推动的。我昨天提到,最近的大学毕业生现在面临的失业率高于所有工人的总体水平。现在,我们发现,对于8月,16-24岁工人的总体失业率上升至10.5%。这是自2021年4月以来的最高水平。除去新冠时期,我们必须追溯到2016年7月才能找到该年龄组更高的失业率。

与此同时,8月的失业人数总数上升至738万,这是自2021年9月以来的最高水平。8月灰心丧气的工人数量也再次增加,上升至179万。

政策回应将是什么?

就业数字如此糟糕,以至于特朗普总统在撰写本文时尚未对此发表评论,白宫也没有就此话题发布新闻稿。

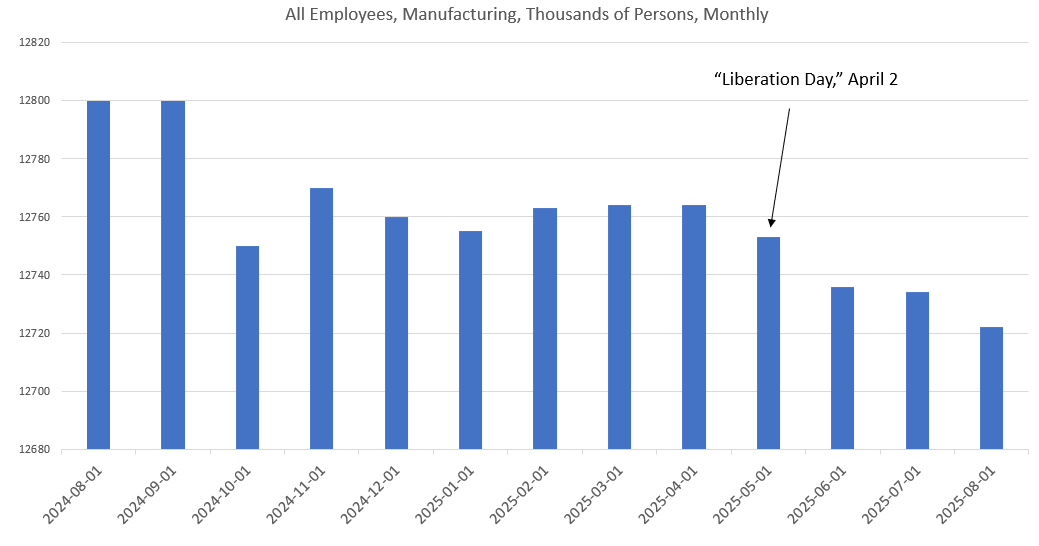

政府可能正在努力想出一些解释,为什么政府的核心政策——对数百万美国人提高税收(即关税)——没有产生新的就业繁荣。事实上,由保护主义关税推动的制造业岗位复兴承诺并未实现。自4月特朗普宣布“解放日”并提高新关税以来,美国失去了42,000个制造业岗位。

另一方面,就业市场的持续下降将有助于特朗普反复呼吁美联储以刺激就业增长的名义增加货币通胀。价格通胀仍远高于美联储2%的目标利率,这引发了联邦公开市场委员会(FOMC)对进一步压低目标政策利率的阻力。

然而,随着这些最新的就业数字,美联储很可能希望被视为“在做些什么”来帮助就业市场,现在美联储更有可能实施另一项目标利率的降低。这将进一步增加历史上货币通胀的洪流,这已经推动了资产价格的新泡沫,并导致美元在该时期失去了近25%的购买力。

即使有额外的货币通胀推动,也有可能看到价格通胀(即CPI通胀)的缓和。随着工人失业或就业不足的数量增加,他们将有更少的美元来竞价许多CPI商品篮子中的领域价格。也就是说,工人将不得不减少食品、汽油和相关日常商品的购买。失业率的上升也将对房价施加下行压力。即使抵押贷款利率下降,失业工人无论利率多么低,都无法支付抵押贷款。

不幸的是,我们不太可能看到多少实际的通缩,尽管这是迫切需要的。只有通缩才能将消费者在新冠恐慌期间以及随之而来的2022年出现的40年CPI通胀高峰中失去的部分购买力归还给他们。通缩还将有助于解开20多年来由宽松货币推动的错误投资和金融泡沫。如果发生这种情况,经济将沿着更可持续的线路重建,这些线路符合实际市场需求,与投机狂热的宽松货币经济形成对比,后者以普通人为代价丰富了富裕的资产持有者。

正是最后这一点向我们暗示,随着就业数据恶化并出现通缩压力,中央银行将做什么:中央银行将干预富裕资产所有者一方,以确保资产价格不会出现大规模通缩,从而确保消费者即使在就业前景消失时继续看到购买力的蒸发。我们将在媒体中听到很多关于美联储如何努力增加通胀以将其恢复到“2%的目标”来对抗“通缩”压力的内容——仿佛通缩是一件坏事。

这与中央银行应该做的相反,后者应该是避免对经济的任何进一步干预。美联储应该停止购买任何种类的资产,并允许利率由市场而非财政部和美联储的中央规划者设定。因此,资产价格将大幅下降,价格将迅速变得更实惠。普通人再次有可能在普通储蓄上赚取可观的利息,因为利率逐渐上升。换句话说,经济将——几十年来第一次——开始向普通储户、年轻工人和首次购房者倾斜。

不幸的是,特朗普政府强烈反对任何此类变化,并将要求中央银行干预以进一步帮助特朗普的华尔街盟友。

米塞斯专线 作者:Ryan McMaken