美国政府预计今年将借贷超过2万亿美元,但这需要大量来自对新债务的投资者,而目前投资人对不断增加的联邦国债的兴趣似乎有限。周三,20年期国债拍卖表现疲软,20年期国债收益率攀升至5%以上,长期国债收益率达到2023年11月以来的最高水平。

这一对新国债需求低迷的现象,可能与近期有关唐纳德·特朗普所谓“宏伟壮观”的支出法案的消息不无关系。该法案并未削减总体支出,只会增加联邦赤字——未来几年至少增加3万亿美元。

债券收益率与债券价格相反,因此收益率上升表明国债需求下降(价格下跌)。

《巴伦周刊》为周三的拍卖提供了一些历史背景:

财政部在东部时间下午1点出售了160亿美元新发行的20年期国债。财政部为政府融资而借款是常规操作。然而,此次拍卖引起了投资者的高度关注,因为他们担心美国经济政策的不确定性增加会导致国债需求减少。他们的担忧果然成真。

此次拍卖中,投资者接受的20年期国债收益率为5.047%,高于过去六次拍卖的平均收益率4.613%。这也比投标截止前的收益率高出0.011个百分点。

这是自2023年10月以来,财政部首次以超过5%的利率出售20年期国债。回顾疫情期间,财政部曾以1.22%的利率出售20年期国债。更高的利率表明需求疲软,因为财政部必须以更高的收益率来吸引投资者购买美国国债。

拍卖结果公布后,20年期国债收益率在周三飙升至今年最高水平5.103%。30年期国债收益率也达到今年的最高点5.071%。

这对联邦政府来说应该非常令人担忧,因为今天的拍卖表明,投资者愿意以“通常的”低利率吸收的新债务确实存在上限。相反,随着越来越清楚特朗普政府无意削减支出以减缓联邦债务的上升趋势,投资者预计联邦政府只会增加推向市场的新国债数量。随着市场看到债务供应增加,价格下跌(从而推高收益率)是有理由预期的。

这正是周三拍卖发生的情况。此外,需求不足意味着美联储不得不介入,购买了160亿美元债券发行中的近22亿美元。

美联储购买国债并不罕见。央行通常出于各种原因购买债券,包括增加流动性和提供货币刺激。然而,美联储也通过购买债券来管理国债收益率。在当前背景下,防止收益率失控几乎肯定是美联储周三购买债券的动机之一。毕竟,在上周,美联储购买了超过400亿美元的国债。《Marketwatch》报道:

美国联邦储备系统刚刚悄无声息地完成了一项操作——在上周的四天内,美联储悄然吸纳了436亿美元的美国国债。仅在5月8日一天,就购买了88亿美元的长期30年期债券,此前一周还购买了348亿美元。这可不是小数目。

一些观察家可能认为这没什么特别的,只是美联储管理其庞大的6.7万亿美元资产负债表的一部分。

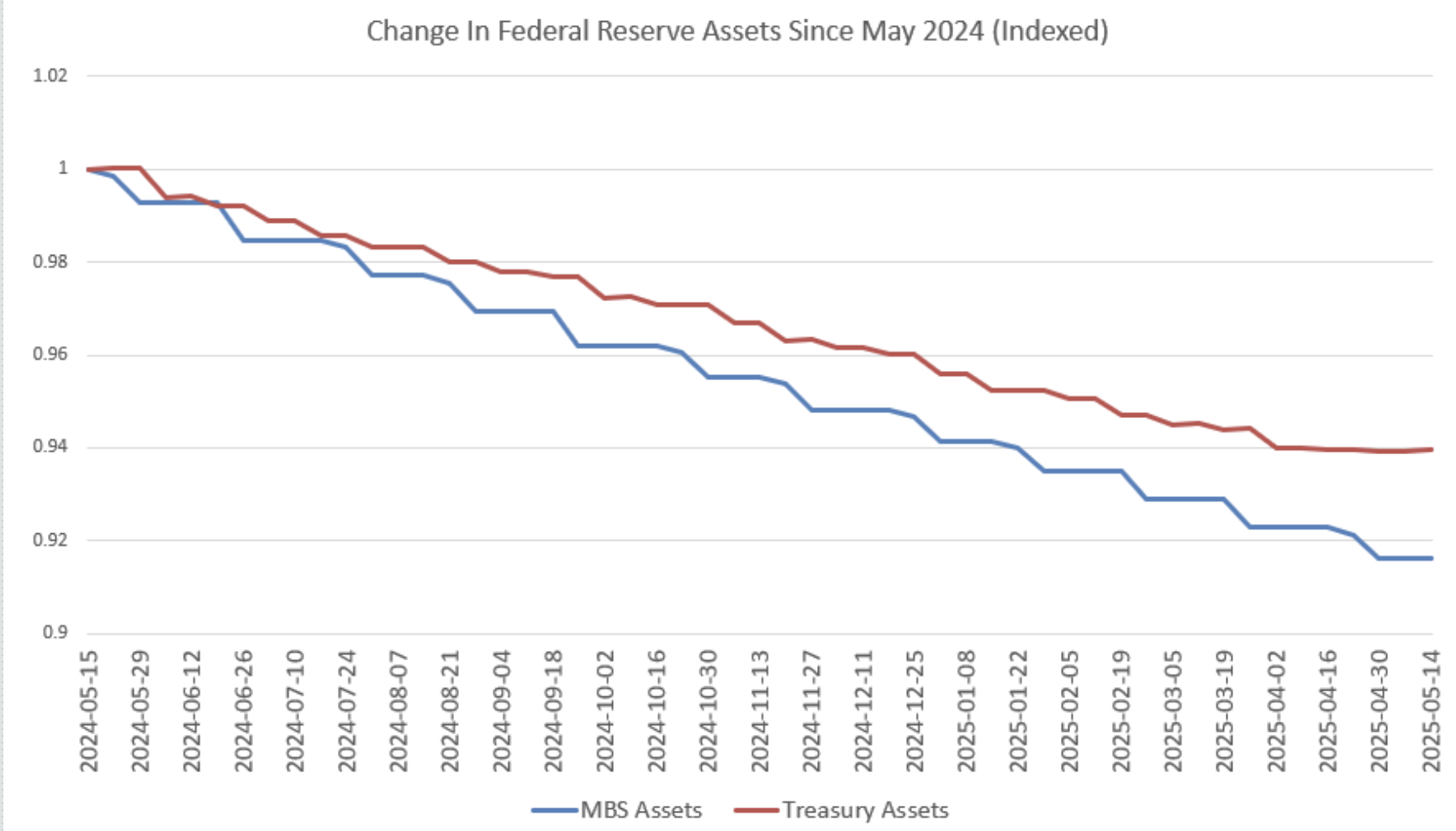

回顾自2022年中以来,美联储一直在缓慢地让其资产从资产负债表上“滚出”(美联储逐渐减少其资产负债表上的资产规模,主要是通过不续购到期资产的方式,让资产自然减少,而非主动卖出),2022年时资产负债表规模曾达到8.9万亿美元的高峰。在2008年金融危机后,以及新冠疫情期间,央行购买了数万亿美元的抵押贷款支持证券和美国国债。这是为了推高房地产资产价格,同时防止国债收益率上升,因为联邦政府在短短几个月内疯狂堆积了数万亿美元的新赤字支出。此后,物价通胀的压力迫使美联储缓慢减少其资产,这具有类似于允许利率上升的通缩效应。

那么,美联储最近的债券购买只是常规的资产组合管理吗?并非如此。如果不是因为美联储大幅减少了其资产负债表上国债总持有量的减少,这种“一切如常”的说法会更有说服力。

例如,今年3月,联邦公开市场委员会(FOMC)宣布,将进一步放缓其证券持有量的下降速度,这与《联邦储备系统资产负债表缩减计划》一致。从2025年4月1日起,委员会将国债的每月赎回上限从250亿美元降至50亿美元,此前在2024年6月已将上限从600亿美元降至250亿美元。

需要注意的是,美联储在过去一年中反复调整其政策,使资产负债表缩减主要集中在抵押贷款证券上,而美联储则通过新的方式持有国债,从而最大限度地减少对国债价格的负面影响。这可以被解读为美联储主要担心避免国债价格的快速下跌。

事实上,如果我们看近几个月美联储的国债总持有量,美联储的国债持有量几乎停止减少,而抵押贷款支持证券继续下降。

然而,美联储选择通过其资产负债表持有量来操纵国债价格和收益率并不令人意外。长期以来,人们(非正式地)理解,美联储会通过购买债券压低国债收益率,从而降低美国政府的借贷成本。这在第二次世界大战期间显然是政策,在冷战期间也是以一种默认的方式实施的政策。随着总债务的增加,预计央行会介入,确保国债收益率不会失控。美联储购买国债是这一过程中的关键工具。

这对美国政府来说是好事,因为与美联储合作压制国债收益率降低了美国政府的借贷成本。毕竟,随着收益率上升,美国政府必须将越来越多的收入用于支付利息。财政部需要美联储减少利息支付的影响,因为上升的利息迫使国会将支出从受欢迎的政治项目中转移。(在极端情况下,还存在主权债务危机的风险。)

如果历史可以作为参考,美联储会乐于配合。不幸的是,这对普通人来说有不利的一面。美联储通常用新创造的货币购买债券,因此持续将国债添加到美联储投资组合的政策将对物价通胀产生上行压力。这是2022年物价通胀达到40年高点的一个重要原因。

看起来,唐纳德·特朗普的支出政策将推动巨额的持续赤字支出,预计在未来四年内可能达到每年4万亿美元。这将要求美国政府在未来几年向市场倾销巨额新国债。投资者会有足够的购买意愿美国政府发行的新国债,从而避免国债收益率(以及由此带来的政府支付利息的成本)大幅上升?如果周三的拍卖有任何指示作用,美联储和联邦政府有理由感到担忧。

来源: Mises Wire 作者:Ryan McMaken