.jpg)

中美央行货币政策的荒诞性:数据视角下的计划经济讽刺

中美两国央行在2024-2025年间的货币政策看似对立——中国人民银行(PBOC)通过宽松措施对抗通缩压力,而美联储(Fed)则通过相对紧缩对抗通胀——但两国资本市场均呈现繁荣景象。中国M2年增长率稳定在8-10%,而美国M2表面上增长放缓(约3-5%),却通过全球套息交易(carry trade)从日本、欧洲等地吸纳流动性,导致实际货币扩张。表面上看,人民币和美元都在“印钞”,但只依赖CPI、PPI、PCE等指标来评估政策效果,往往忽略了更广泛的货币流动和资产泡沫,这暴露了央行计划经济式干预的荒诞:政策目标与市场现实脱节,数据指标成为“理性自负”的工具,无法捕捉全球资本流动的复杂性。

-

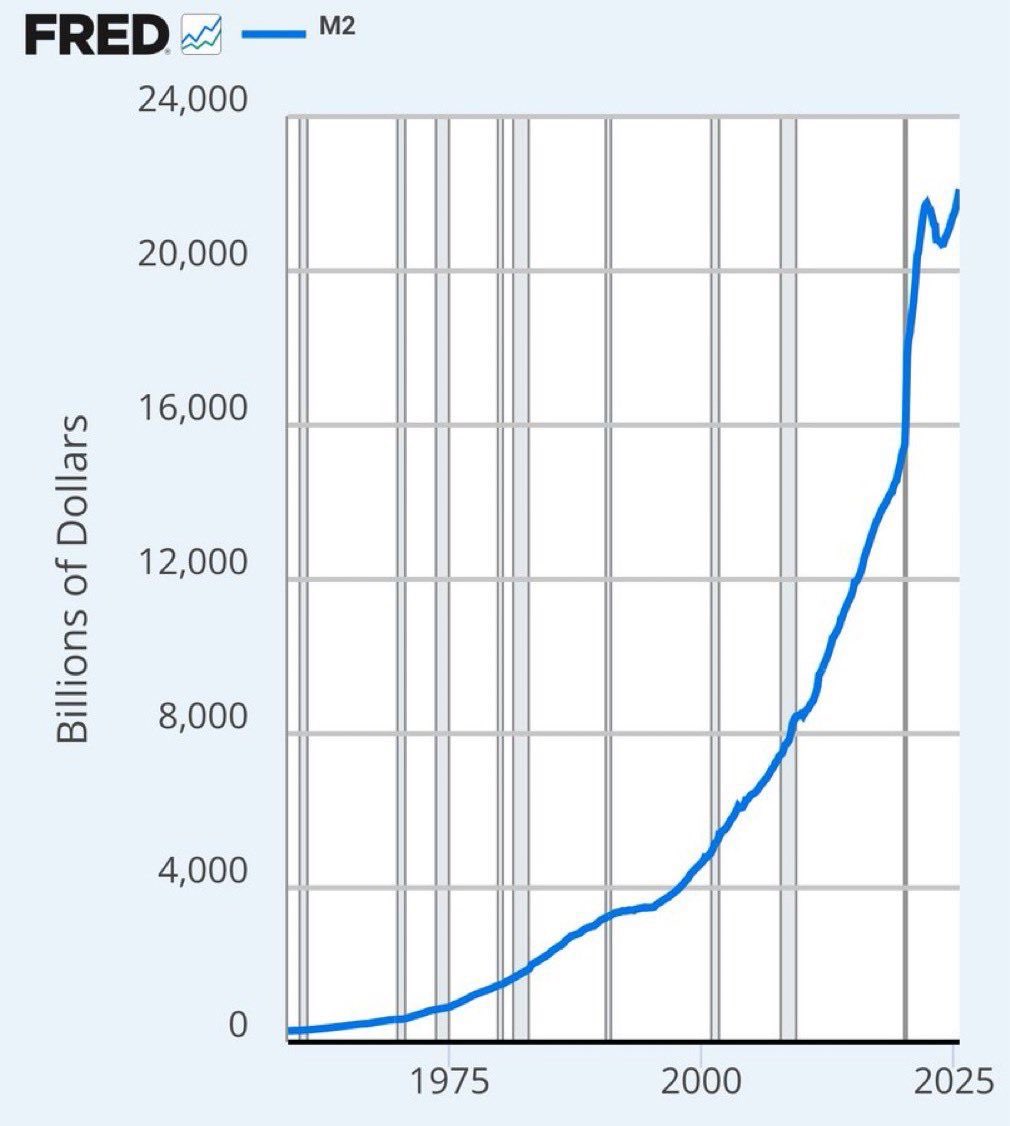

货币供应(M2)增长:表面差异,实际扩张

中国M2增长强劲,旨在刺激经济避免通缩,但这并未完全逆转价格下行压力。美国M2增长看似克制,却通过外部流动性补充,维持资产繁荣。这显示央行“计划”货币供应,但全球资本流动让政策效果扭曲。

|

指标 |

中国 (2024-2025) |

美国 (2024-2025) |

|---|---|---|

|

M2 年增长率 (YoY) |

2025年7月:8.8%;2025年6月:8.3%;平均约8-9%(高于GDP增长目标5%) |

2025年7月:4.8%(3年高点);2025年3月:3.62%;平均约3-4%(低于历史平均6.57%) |

|

M2 绝对规模 |

2025年7月:329.94万亿人民币(YoY增长8.78%) |

2025年7月:22.12万亿美元(历史新高,YoY增长4.82%) |

|

荒诞点 |

高增长本应刺激通胀,但实际加剧产能过剩,导致PPI通缩。央行“计划”注入流动性,却无法精准控制实体经济。 |

增长放缓本应冷却经济,但套息交易,从日本(日元超低利率)和欧洲注入流动性,相当于间接“印钞”,维持股市泡沫。Fed“紧缩”成空谈。 |

高增长本应刺激通胀,但实际加剧产能过剩,导致PPI通缩。央行“计划”注入流动性,却无法精准控制实体经济。 | 增长放缓本应冷却经济,但carry trade从日本(日元超低利率)和欧洲注入流动性,相当于间接“印钞”,维持股市泡沫。Fed“紧缩”成空谈。

2. 价格指标(CPI、PPI、PCE):理性自负的镜像

只看这些指标,往往夸大政策“成功”:中国指标显示通缩压力未解,美国指标显示通胀顽固。但资本市场繁荣表明,这些数据忽略了资产价格膨胀和全球流动性影响,央行依赖它们制定政策,如同计划经济时代忽略市场信号的自负。

|

指标 |

中国 (2024-2025) |

美国 (2024-2025) |

|---|---|---|

|

CPI (YoY) |

2025年7月:0.0%(连续低迷,2024-2025平均0.1-0.2%) |

2025年7月:2.7%(高于Fed 2%目标,2024-2025平均2.7-2.9%) |

|

PPI (YoY) |

2025年7月:-3.6%(连续通缩,2024-2025平均-3%) |

2025年7月:0.9% MoM(YoY约2-3%,核心PPI上升) |

|

PCE (YoY) |

不直接适用(中国无等价),但核心CPI仅0.4% |

核心PCE 2025年5月:2.7%(高于2%目标) |

|

荒诞点 |

尽管M2高增长,CPI/PPI仍通缩(2025年消费者价格连续下滑),显示宽松政策未传导到实体,只推高股市。央行“计划”刺激,却陷入价格战循环。 |

通胀指标顽固(2025年7月CPI 2.7%),但Fed仍考虑降息,忽略carry trade放大流动性。指标成“理性”幌子,实际助长资产泡沫。 |

尽管M2高增长,CPI/PPI仍通缩(2025年消费者价格连续下滑),显示宽松政策未传导到实体,只推高股市。央行“计划”刺激,却陷入价格战循环。 | 通胀指标顽固(2025年7月CPI 2.7%),但Fed仍考虑降息,忽略carry trade放大流动性。指标成“理性”幌子,实际助长资产泡沫。 |

3. 资本市场繁荣:政策目标与现实脱节

两国股市均强劲上涨,显示货币扩张(直接或间接)优先滋养金融市场,而非实体经济。这讽刺了央行的“双重使命”或“增长目标”——计划经济式干预往往制造泡沫,而非可持续增长。

|

指标 |

中国 (上海综合指数, 2024-2025) |

美国 (S&P 500, 2024-2025) |

|---|---|---|

|

当前水平 |

2025年8月29日:3857.93 |

2025年8月:约6339.39 |

|

YTD 回报 |

+15.10% |

+14.80% YoY(历史高点) |

|

荒诞点 |

通缩环境下股市涨15%,M2注入未解决产能过剩,却推高估值。PBOC“计划”稳定,却制造投机。 |

通胀压力下股市创新高,carry trade提供流动性(日本/欧洲资金流入USD/JPY等),Fed“紧缩”成笑话。 |

通缩环境下股市涨15%,M2注入未解决产能过剩,却推高估值。人行 (PBOC)“计划”稳定,却制造投机。 美国通胀压力下股市创新高,日元套息交易提供美国资本市场的流动性(日本/欧洲资金流入USD/JPY等),美联储(Fed“)紧缩”成笑话。

4. 整体荒诞可笑之处:计划经济的讽刺镜像

都在隐形印钞。中国直接M2扩张,美国借日元等货币套息(2024-2025日本债收益率飙升1.58%,引发资金流入美债/股),两者本质相同,却披上“对抗通缩/通胀”的外衣。

只盯CPI等(如中国0% CPI vs. 美国2.7%),忽略全球流动性(carry trade规模达1万亿美元等值),导致政策失真。央行如计划经济官僚,自以为数据导向,却制造泡沫和不稳定。

两国股市YTD超15%,但中国陷通缩循环(2025年价格战加剧),美国通胀顽固(2025年预期2.8%),显示干预的短期“成功”往往预示长期危机。

这些数据突出央行政策的荒诞:计划式调控忽略市场动态,最终如镜中花——繁荣表象下藏通缩/通胀隐患。