当全球资本市场的目光聚焦于美联储货币政策转向时,一场更深层的货币变局正在悄然发酵。瑞银最新策略报告揭示,美元可能步入结构性贬值通道——这不仅是周期波动,而是多重压力交织的必然结果。美国净外债占GDP比重从2005年的9%飙升至惊人的88%,如同悬在全球金融体系上的达摩克利斯之剑;美元在全球外汇储备中58%的占比,与美国仅16%的全球贸易份额形成危险背离;G10国家约13.4万亿美元未对冲头寸随时可能引发资本迁徙海啸;叠加贸易保护主义阴云与购买力平价模型显示的估值虚高,美元霸权体系正经历前所未有的裂缝。

历史数据揭示出清晰的资本流动路径:美元指数每下跌10%,新兴市场相对收益将增强9%。这种关联在2023-2025年的市场波动中尤为显著,当DXY指数从114高位回落至100区间,MSCI新兴市场指数相对发达市场的超额收益达到12.7%。资本洪流转向的背后,是企业融资成本重构与资产定价体系的重置。

A股的有限红利与结构性破局

人民币被动升值虽带来外资温和回流,但A股的制度性门槛仍制约着资本承接能力。截至2025年一季度末,外资持有A股市值仅2.97万亿元,占市场总值比例维持在3.4%的历史低位,与MSCI中国指数中17%的A股权重形成鲜明倒挂。这种"毛细血管式"的渗透率,使得A股在全球资本再配置中处于传导链末端。

真正值得关注的是企业资产负债表中的暗流涌动。当美元步入贬值通道,那些背负美元债务的企业将获得意外喘息:

——家电行业美元债务占比高达17.2%,龙头企业海外融资成本有望降低200基点

——交通运输板块中航运公司美元债比例达24.3%,汇率波动敏感度超行业均值

——有色金属企业面临双重利好:美元贬值降低海外采矿设备采购成本,同时减轻美元债偿付压力

更耐人寻味的是人民币汇率与资产价格的隐秘共振。历史数据显示,当美元兑人民币汇率突破7.2关键阻力位,沪深300指数往往同步启动上行行情。这种关联在2024年四季度体现得淋漓尽致——人民币升值3.2%期间,大消费与高端制造板块获得显著超额收益。

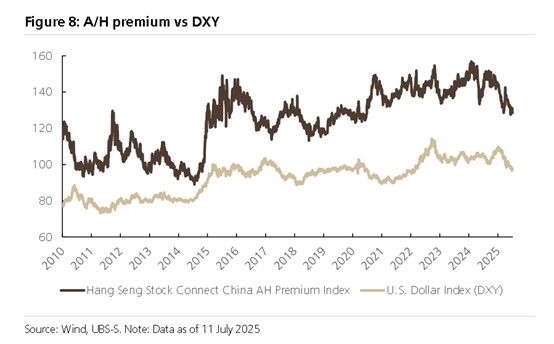

AH溢价的流动性悖论

过去十五年的市场演化揭露出反直觉的规律:AH溢价指数与美元指数的相关性高达0.83,这种看似违背金融常识的现象,实则是两种流动性体系碰撞的结果。传统认知中港元挂钩美元的制度安排,本应使H股在美元走强时获得相对优势,但现实演绎却截然相反——当美元指数突破105关口,恒生AH溢价指数往往同步攀升至147点的周期高位。

其核心机制在于价值锚点的错位:H股虽以港元计价,但资产端90%以上锚定人民币计价的内地业务。当美元走强伴随全球流动性收紧,离岸市场首当其冲承受抛压;而当资本洪流涌向新兴市场时,香港市场因其高度国际化的特征,成为外资配置中国资产的"高速公路收费站"。

这种流动性传导差异在2025年上半年演绎到极致:南下资金以6842亿元创纪录规模涌入港股,同比激增101%,其中互联网巨头与创新药企吸纳资金占比达43%。而同期A股主动管理型新基金募集仅92.2亿元,不足2020-2022年同期均值的18%。这种近75倍的流动性落差,使得H股成为美元贬值周期中的直接受益载体。

下半场的价值重估博弈

若美元延续当前贬值轨迹,AH溢价或将持续在125-130的底部区间震荡。但A股若想突破相对弱势,需破解三重困局:公募基金发行遇冷导致增量资金匮乏,外资配置比例遭遇制度性天花板,以及企业美元债务优化尚未形成系统策略。值得注意的是,部分敏锐的产业资本已开始行动——2025年上半年家电龙头企业海外美元债置换规模同比增长240%,将平均融资成本从5.7%压降至4.2%。

真正的破局点可能在于资本市场的制度创新。随着"互联互通2.0"扩容预期升温,外资持股比例限制的渐进式放开可能成为关键变量。若A股外资持股占比提升至韩国股市12%的水平,理论上可引入约3.6万亿元增量资金,相当于当前市值的6.8%。

美元潮汐终会退去,但资产定价的终极锚点始终深植于产业土壤。当光伏企业通过美元贬值将组件出口毛利率提升3个百分点,当生物药企借助离岸融资完成核心技术突破,货币波动催生的短期红利正转化为产业竞争力的真实跃升。这场由美元疲软引发的价值重估,终将回归到企业盈利质量与产业升级能力的终极考场——在资本洪流冲刷过后,唯有具备全球竞争壁垒的企业,才能在新的货币纪元中建立持久定价权。