.jpg)

美国国债总额已于2026年3月17日左右突破39万亿美元大关,较2025年底快速增长。

中东冲突(伊朗相关战争)进一步推高军费开支,未来赤字和发债规模预计还将扩大。在这种财政恶化背景下,市场却出现国债价格短期反弹(对应10年期国债收益率在3月27日前后一度升至4.44%,随后小幅回落至4.39%左右),部分媒体将其解读为“避险资金流入”。这真的是市场对美国财政信用的信任吗?还是监管与货币框架共同构建的保护网在发挥作用?

米塞斯研究所(Mises Institute)3月28日发表的文章《Why Sovereign Debt Is Structurally Insulated from Market Discipline》(主权债务为何在结构上免于市场纪律约束)为这一现象提供了清晰解释。作者Michael Dioguardi指出,主权债务的“可负担性”并非源于市场自由定价,而是被监管偏好、中央银行机制和流动性规则系统性保护,形成了一个单向的“危机棘轮”——危机时债务扩张,危机后难以实质性收缩。

监管特权:零风险权重与强制性需求

现代银行监管系统性地优待主权债务。根据国际清算银行(BIS)的巴塞尔框架,对高评级或本国主权债券的敞口采用极低甚至零风险权重。在美国,美联储监管资本规则和联邦存款保险公司标准明确给予美国国债「零风险权重」。这意味着银行持有国债几乎无需额外资本支持,比同期限、同风险的私人贷款更具吸引力。

流动性覆盖率(LCR)标准进一步放大了这一效应。银行必须持有足够的高质量流动性资产(HQLA)以应对30天压力情景,而主要辖区的中央政府债券被列为Level 1资产,通常不打任何折扣。当监管强制要求银行持有主权债券来满足合规时,对国债的需求就从自愿的市场选择转变为结构性、制度性的刚性需求。

正如Dioguardi所言:“当监管机构对主权债券收取极少的资本要求时,银行就会被激励持有它们,而不论财政轨迹如何……这并非中性的市场结果,而是一种监管偏好。”

中央银行的隐性担保

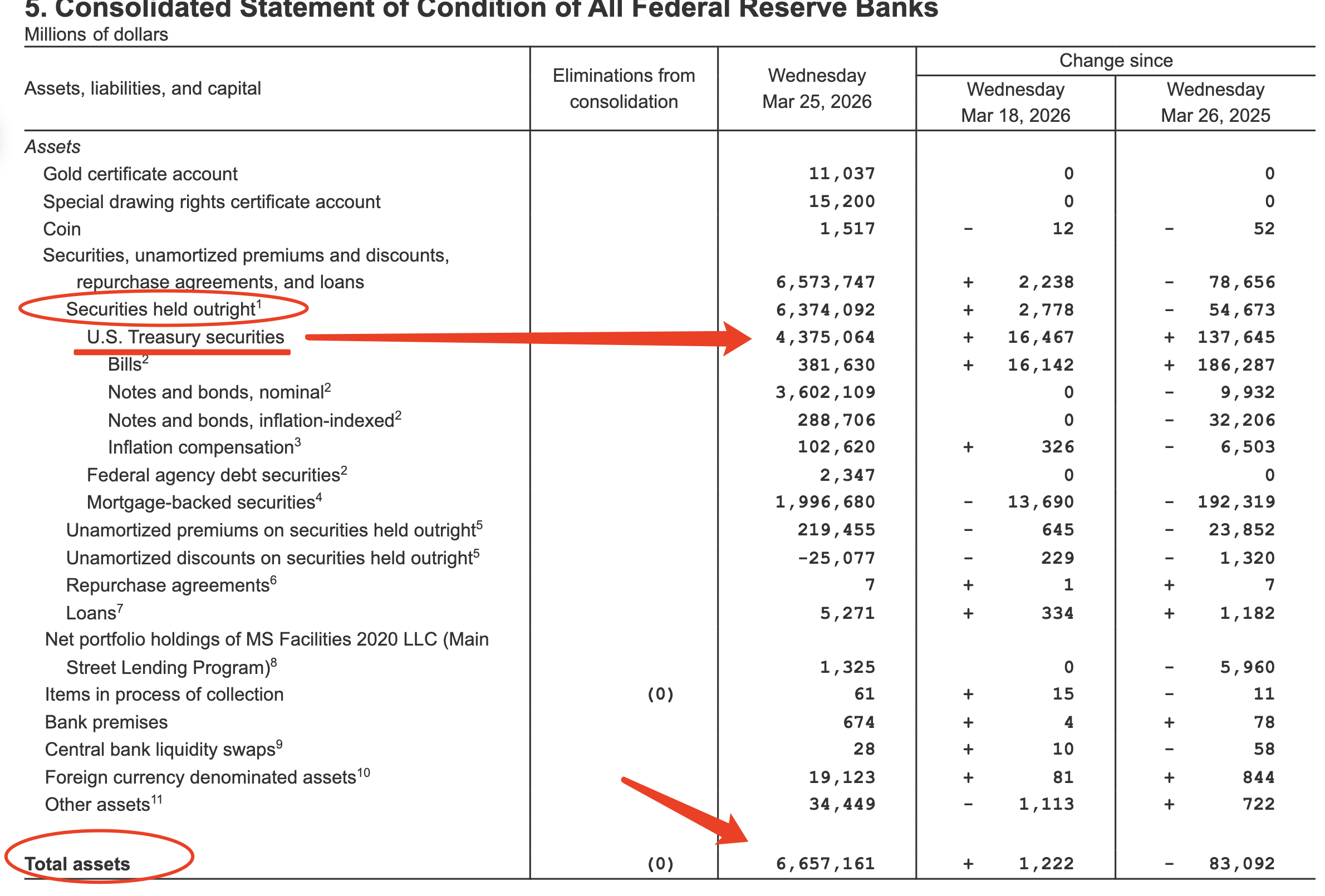

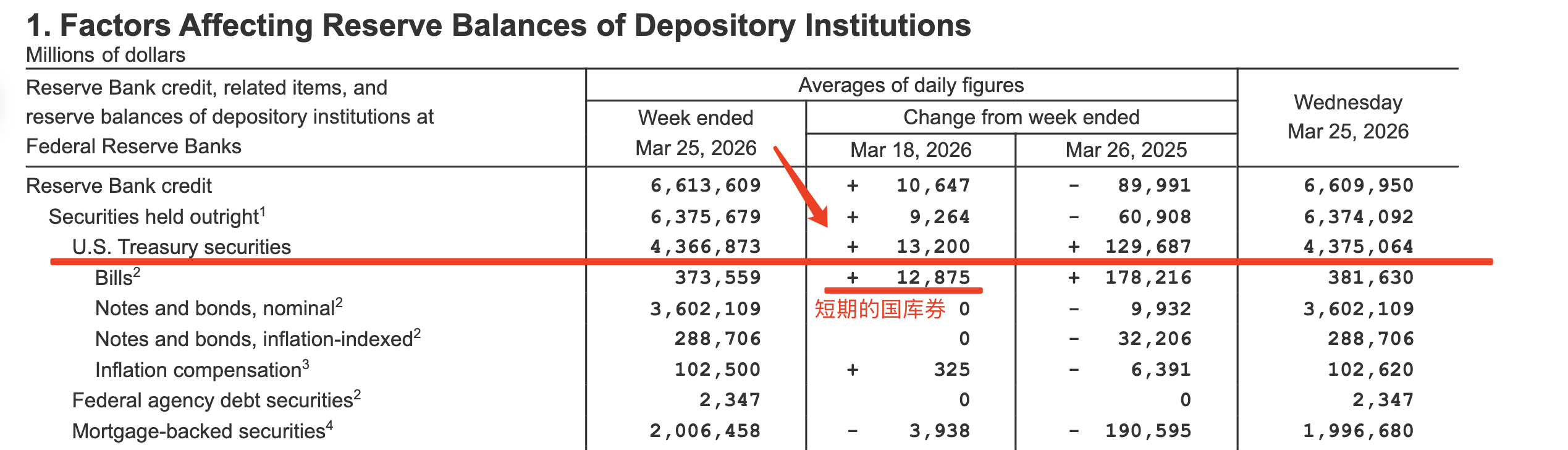

美联储进一步强化了这一保护网。它接受美国国债作为贴现窗口、公开市场操作的主要抵押品,创造了隐性的流动性担保。即使在量化紧缩(QT)于2025年12月结束后,美联储资产负债表仍稳定在约6.657万亿美元(截至2026年3月25日),其中持有大量美国国债(约4.375万亿美元)。虽然当前并未出现疫情期间的大规模激进扩表,但历史干预和现有框架仍为国债市场提供了强大底限。

美联储总资产 6.657万亿美元(截至2026年3月25日), 持有美国国债约4.375万亿美

国债持有从约4.3586万亿增加到4.375万亿,主要来自短期 Treasury Bills 国库劵的购买

Dioguardi指出,中央银行大规模购买会改变定价机制:“边际买家不再是权衡风险与回报的私人机构,而是一个执行宏观经济任务的政策当局……正常情况下通过收益率上升传递的信号被大大削弱。”

当前现实:39万亿债务与短期价格波动

截至2026年3月底,美国总公共债务接近39万亿美元,债务/GDP比率在2025年第四季度已升至约122%。中东战争新增的军费开支只会进一步推高赤字。然而,近期国债价格出现小幅反弹,并非因为财政基本面改善,而是市场情绪在“滞胀担忧”与“增长放缓担忧”之间切换的结果。美联储并未通过大规模购债直接托底,银行基于监管要求的结构性持有也属于常态,而非突发协调操作。

这种“避险”表象掩盖了本质:即使债务持续攀升至39万亿,借贷成本仍能保持相对可控,正是因为制度设计削弱了市场惩罚机制。

危机棘轮效应:债务只升不降

米塞斯研究所的文章描述了典型的“危机棘轮”序列:危机爆发→中央银行干预(流动性支持、资产购买)→主权债务水平上升→金融机构根据新监管环境调整组合→危机消退后仅部分干预撤回。每一次循环都让债务基线更高。2022年英国金边债券市场短暂动荡曾显示市场纪律可能出现,但迅速被机构干预遏制。美国体系因美元储备货币地位和更深层的监管保护,更容易维持这种“可负担性幻觉”。

Dioguardi总结道:“主权债务的‘避险天堂’本质上是监管和货币当局共同构建的保护网,而非市场自由定价的结果……每个周期都使基线比之前更高。公共债务保持在高位,监管框架继续将主权债券视为基础性金融资产。”

神话的危险后果

把美国国债视为无风险避险资产,实际上低估了长期尾部风险。一旦外部冲击打破平衡(如信心突然丧失或通胀失控),调整可能异常剧烈。更重要的是,温和的借贷成本削弱了财政改革的紧迫性,让政治家更容易延续高赤字、高债务路径。结构性改革需要同时调整财政政策、银行监管和货币操作,并容忍短期波动——而当前激励机制却倾向于维持现状。

39万亿美元的美国国债仍在被追捧,看似坚不可摧,但这并非市场对美国经济实力的认可,而是制度特权下的产物。理解这一点,才能看清当前“避险神话”背后的脆弱性。

真正的市场纪律,需要打破这些人为的结构性优惠,而非寄希望于下一次危机后的又一轮干预。