伦敦金属交易所近日,发布公告,

从2025年11月10日起,伦敦金属交易所(LME)将暂停与以美元以外货币计价的金属期权(“非美元金属期权”)相关的交易。

这一暂停是LME期权市场演进计划的一部分,并将支持潜在的自动到期变更。

非美元金属期权的交易暂停将持续生效,直至另行通知。

交易平均价期权(“TAPOs”)目前仅以美元计价可供交易,这一情况将继续保持。

在11月11日,专注于外贸、金融和全球贸易的平台AB客(cnabke.com)网站上发布一篇文章,「伦敦金属交易所暂停非美元金属期权:对美元霸权的影响与人民币全球化趋势」,随后中文区各大自媒体开始跟进,强调这是美元霸权导致,伦交所是被迫将人民币踢出全球金属交易圈的。

文章作者认为,伦交所这么做将强化美元在全球大宗商品定价中的主导地位,同时为人民币国际化带来挑战与机遇。

具体影响包括:中国企业对冲成本增加,交易量转向上海期货交易所(SHFE)等国内平台;长远看,促进人民币在更多商品领域的多元化,并形成双轨市场(LME的美元金融投机 vs. 区域性的人民币实物交易)。并指出这一举措由流动性担忧以及被更深层地缘政治动态驱动。

LME官方理由是流动性低(欧元期权日均交易不足1万手,人民币期权几乎为零),维护成本高。但作者认为这只是表象,背后是地缘政治和经济策略:

美元霸权防御:尽管全球“去美元化”趋势明显(美元储备降至30年低点56.32%),但LME通过限制非美元合约,反制人民币的使用增长(如2025年铁矿石结算中人民币占比达25%)。

监管与资本影响:LME虽由英国管理,但实际控制权在摩根大通和高盛等美国机构手中,与美国政策一致,如2024年《关键商品安全法》(要求美元结算)和G7关键矿产联盟。

流动性网络外部性:美元受益于自我强化循环(更多交易→更好流动性→更低成本),LME选择暂停而非构建多币种系统,进一步固化美元依赖。

文章用表格列出这些驱动因素,并强调这不是单纯的市场决定,而是战略性维护美元地位。

文中提到,伦交所这一举措对对中国人民币结算的影响:短期挑战包括中国金属贸易企业对冲复杂度和成本上升(铜加工等行业汇率风险增加1%-3%)。当然,国内交易所受益。SHFE的人民币结算铜期货2025年中日均交易量超48万手,已超过LME。中国推进跨境人民币系统如CIPS(提供24/7全球覆盖),并通过金交税减免等措施缓解影响,促进本地转移

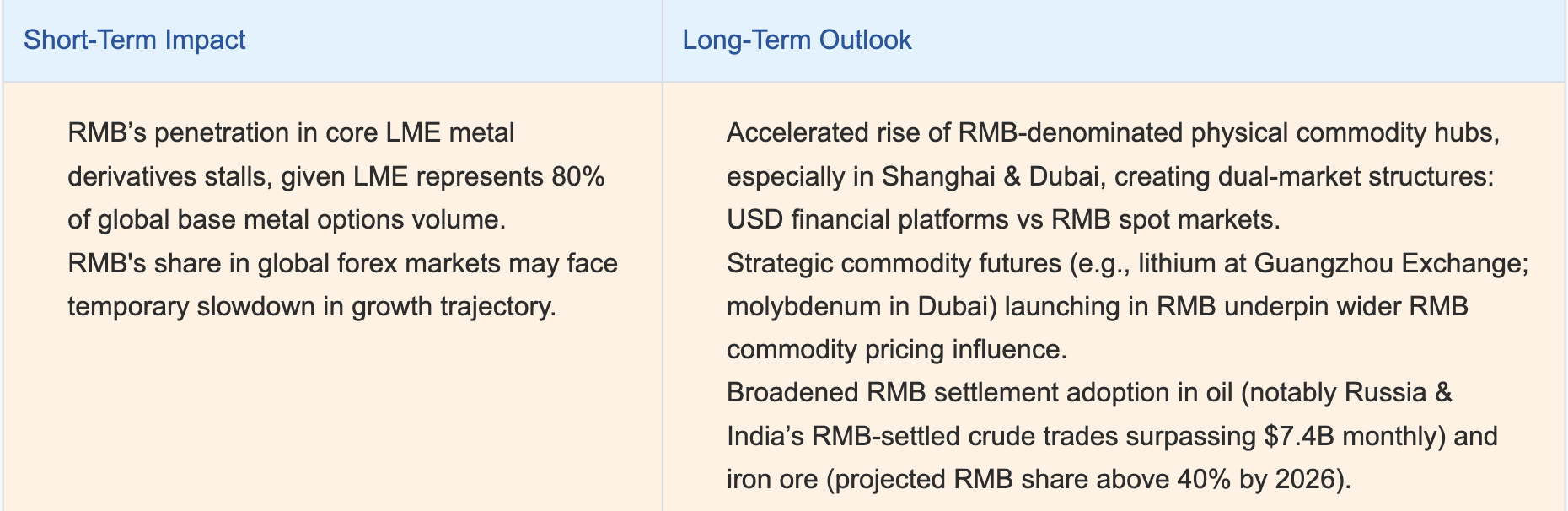

作者用图表分析短期和长期对人民币全球化影响

短期冲击:人民币在LME核心金属衍生品渗透停滞(LME占全球基础金属期权交易80%),全球外汇市场份额增长可能放缓。

长期展望:推动人民币实物交易中心崛起(如上海和迪拜的双轨结构)。新的人民币期货品种(如广州交易所的锂期货、迪拜的钼期货)增强定价影响力。

文章举例,石油领域的人民币采用(如俄印每月超74亿美元的人民币结算原油),铁矿石预计2026年人民币占比超40%。

并给出数据支持:人民币跨境支付量同比增长14%,占中国货物贸易28%,全球外汇交易占比8.5%。

作者强调货币权力是生态系统游戏,包括实物需求、流动性衍生品、跨境支付和联盟。LME变化虽对人民币金属期权施压,但加速中国金融现代化和人民币多元化。

这篇文章的论点清晰、数据支撑充分,采用地缘政治视角解读LME政策,将其从单纯的市场调整提升到美元 vs. 人民币的货币竞争层面。当然,这是一种中国试下流行的而且非常典型的“阴谋论式”分析,但并非没有提供证据说理,当然,前提是他的数据没有问题的话。

不过,作者可能忽略LME作为私人交易所的商业动机(如成本控制)。例如,低流动性确实是真实问题,未必全为地缘政治。

作者的长期展望(如铁矿石40%人民币占比)较为乐观,但未考虑变量如全球经济衰退或中美贸易摩擦加剧,可能导致偏差。

正如作者所言:

虽然LME的转变对人民币在金属期权中的足迹施加压力,但它催化了中国金融基础设施的现代化,并鼓励人民币采用多元化,超越单一产品或市场。大宗商品货币霸权之争并非一成不变;它随着市场创新和战略韧性而演变。