2025年11月,中国宣布自2026年1月1日起实施白银出口管制,要求出口企业取得商务部许可证,政策有效期至2027年,管制覆盖年产量≥80吨的生产企业(西部地区阈值下调)。在中美贸易战升级背景下,此举旨在保障国内工业需求、强化贸易话语权,而其影响力根源在于中国对全球白银精炼加工环节的绝对主导——非矿山产量。

据《Silver Institute World Silver Survey 2025》,2024-2025年中国白银矿山产量占全球13%-15%(约3300-3500吨),全球总产量约25000-26000吨,位居世界第二(仅次于墨西哥24%),与秘鲁(13%)并列,且多为铅锌铜等基金属矿副产品,并非矿山产量主导。但中国掌控全球60%-70%的白银精炼份额,凭借庞大冶炼设施,可处理本土及进口银含矿料,是全球新增矿山银流通核心枢纽,约60%-70%流向西方市场的新增矿山银依赖中国精炼,其精炼基础设施被形容为“gigantic”,堪称“全球新增矿山银的守门人”,这一地位让出口管制直接收缩全球白银流通,重塑供需格局。

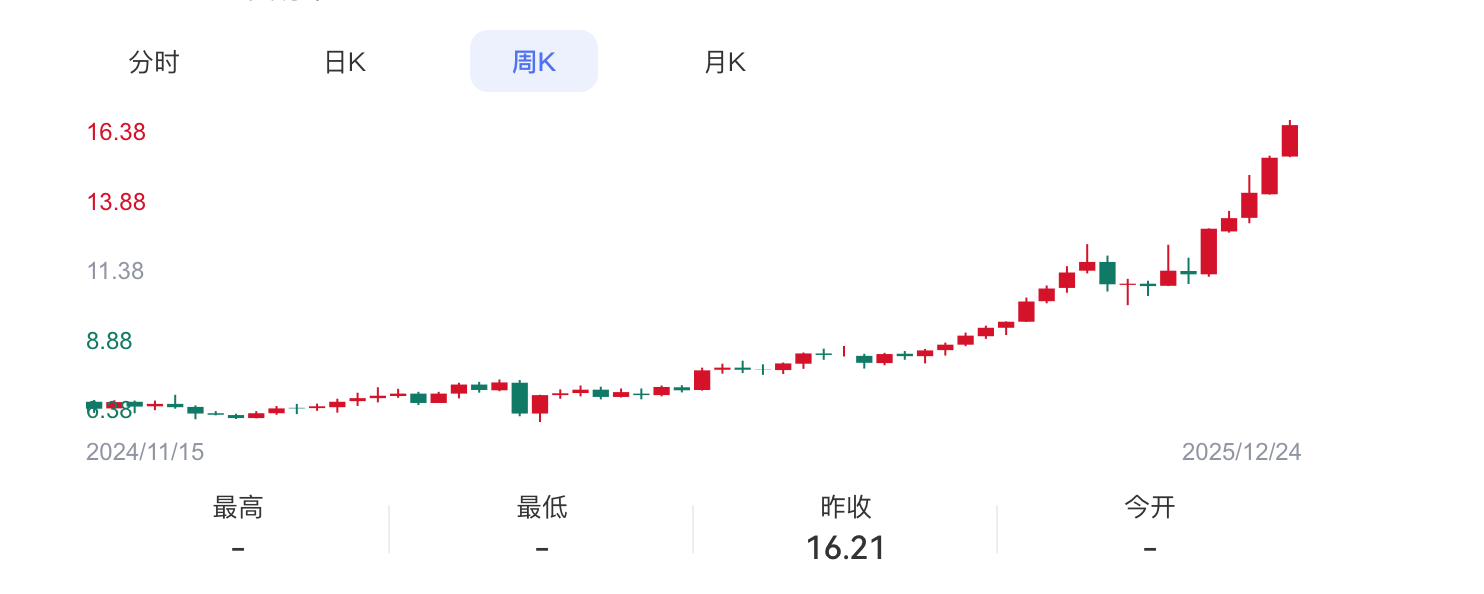

管制直接加剧供需失衡,推动白银价格历史性暴涨。2025年国际现货价累计涨幅超127.5%,一度突破67美元/盎司;印度零售价达192.09印度卢比/克(19.2万卢比/公斤)。分析师预测,2026年一季度价格或再涨20%,触及70-80美元/盎司,甚至有望突破三位数。

价格上涨由三重因素驱动:供应端,中国出口锐减导致伦敦、上海物理供应紧张,COMEX溢价走高,叠加疫情以来全球每年数亿盎司的供应缺口,结构性短缺加剧;需求端,电动汽车、AI、太阳能等产业的刚性需求未减,企业提前锁库存进一步收紧供需;投资端,摩根大通等机构囤积7500万盎司,零售投资者通过ETF增持物理银,成为价格推手。

(白银过去一年的走势)

管制更对全球白银流通造成颠覆性影响,将年度短缺量从2500吨扩大至5000吨以上。作为全球13%-15%的生产国、50%以上的工业需求国,及60%-70%精炼份额的主导者,中国出口收缩直接切断西方市场对其精炼白银的依赖,此前约60%-70%流向西方的新增矿山银均经中国精炼,此次管制相当于收紧了全球流通“总闸门”,推动供应链重构。

供应端紧张已全面显现:上海期货交易所白银库存降至500吨以下(十年新低),美国精炼厂产能饱和、部分拒绝高纯度银订单,COMEX待交付量达3670万盎司,伦敦租赁利率攀升至8%-9%,流动性持续收紧。

区域流通格局深刻调整:长期依赖中国出口的西方市场受冲击显著,2025年10月中国出口超660吨,管制后出口资源转向国内保障;印度10月进口超1700吨(主要来自英、港等地),未来需加速进口来源多元化。

产业链中断风险蔓延,太阳能行业首当其冲。白银是太阳能电池银浆核心原料,银价上涨与短缺导致银浆成本飙升,光伏企业被迫寻找替代供应;电子、电动汽车等行业亦面临原材料瓶颈,全球制造商纷纷囤积库存或探索白银替代金属。

此次管制影响远超市场层面,在地缘政治上,中国将白银纳入战略安全资产管控,与锑、钨管制呼应,可能引发供应链重组与贸易摩擦升级,推动各国重估关键矿产储备安全。行业层面,依赖白银的产业短期面临成本压力、增长受抑,但长期将倒逼技术创新,加速替代材料研发,同时刺激秘鲁、墨西哥等产银国扩产,推动供应格局多元化。

未来趋势上,短期内价格波动与流通紧张将持续,2026年管制执行力度是核心影响变量;长期来看,供应短缺或推动全球银矿投资增加,但中国在白银精炼与供需中的主导地位短期难撼。投资者与行业参与者需密切关注政策与市场动态,合理规划库存与投资策略,应对供应链重构的机遇与挑战。

值得关注的是,中国掌控全球70%白银精炼份额且工业用量占全球产量50%的双重核心地位,叠加出口管制政策,已推动中国银与伦敦、纽约银形成初步价格分化,且长期大概率呈现“双轨制”价格体系。从当前市场数据来看,2025年12月国内白银期货单月涨幅达38.36%,远超纽约白银期货25.4%、伦敦现货白银26%的同期涨幅,沪银主力合约更是站上每千克17600元历史高位,与国际银价价差持续拉大。这一分化的核心逻辑在于供需格局的区域割裂:中国通过管制将70%的全球精炼白银优先导向国内50%的工业需求,直接切断西方市场对中国精炼银的依赖,而伦敦、纽约市场因库存持续低位(伦敦白银库存较2019年峰值下降75%)、流动性紧张,叠加跨境套利门槛提升,难以通过套利行为抹平价差。

进一步来看,价格体系分化还将受三重因素强化:其一,套利机制失效,国内白银LOF基金虽存在理论套利空间,但场外申购确认周期长、跨市场转托管流程繁琐,时间差与价格不确定性完全吞噬套利收益,无法形成跨市场价格纠偏机制;其二,库存分布极度不均,上海期货交易所白银库存降至500吨以下的十年新低,伦敦、纽约库存亦持续告急,区域供需缺口难以通过跨市场流通填补,支撑价差长期存在;其三,地缘与需求差异,中国工业需求的刚性支撑与欧美市场的投资属性主导,叠加全球去美元化、避险情绪等宏观因素,进一步放大两地价格波动差异,推动“中国定价”与“欧美定价”的双轨体系成型。不过需注意,全球白银仍属统一大宗商品,长期价格仍受全球供需基本面牵引,双轨制更多体现为区域价差的常态化,而非完全割裂的独立价格体系。