背景:金价的变动不再是事后对经济数据的反应,而是市场对未来风险和趋势的提前定价

黄金不再像过去那样对美元做出反应(这一趋势在此前已被发现并在此正式阐述),现已成为美元的预测指标。简而言之——随着黄金与美元和利率的相关性崩溃,黄金的预测能力被重新发现。

相关性回归,但目前呈现上行趋势…

历史背景:

“所有金融智慧都是周期性的。”

在1990年代之前,黄金是风险的晴雨表。

例如,在1980年代的通胀激增期间,黄金往往领先其他资产反映风险。更广泛地说,市场并非总是假设美国债券市场坚不可摧。债券曾被视为一种实验——黄金则是其失败时的对冲工具。随着全球化和新凯恩斯主义思想的兴起,这种关系逐渐淡出视野。

但当时所有人都明白:如果美国债券市场崩溃,黄金是最后的避险资产。这一真理随着时间被遗忘。新一代人正在重新发现它。

利率上升削弱了黄金在俄乌战争中的避险作用…

.jpg)

如今,随着债券作为避险资产的吸引力下降,黄金恢复了其历史角色,成为领先信号。自新冠疫情以来,黄金已准确预测了几个重大转折:通胀并非暂时性的;全球法定货币驱动的赤字是结构性的,而非周期性的;最关键的是,后美元、多极化世界不再是理论——它正在发生。自2022年俄乌战争开始以来,黄金市场以越来越大的声音传递这一信息。

在此框架下,我们分析高盛的最新报告,该报告认为美元正在经历长期下跌。黄金再次领先,而非滞后于美元的走势。

虽然高盛的报告是关于经济分析,而非专门针对黄金,但它代表了一种促使资金从美元转向实物资产的分析。此类报告往往是上调黄金价格目标和重新认识黄金作为货币锚定价值的前兆。

美元失去护城河

高盛因关税影响加速而改变立场

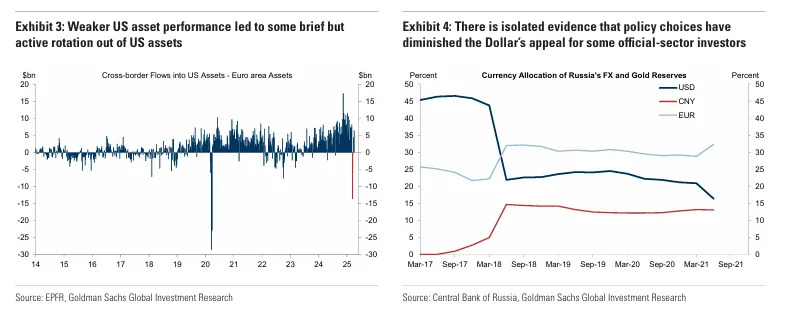

十多年来,美元一直是全球金融的支点——受到美国在增长、治理和回报方面的例外主义的支撑。这一假设现已破裂。在4月8日的《全球市场日报:关税与美元——为何我们改变观点》中,高盛正式放弃其看涨美元的立场。催化剂是贸易壁垒、政治混乱和信心减弱的政策组合——这些因素相互强化,形成一个削弱美元主导地位的反馈循环。

这不是关于短期外汇波动的报告,而是关于全球如何定价风险以及美元如今地位的结构性重新调整。

例外主义被侵蚀

高盛基于三方面发展进行了尖锐重新评估:

信心崩溃

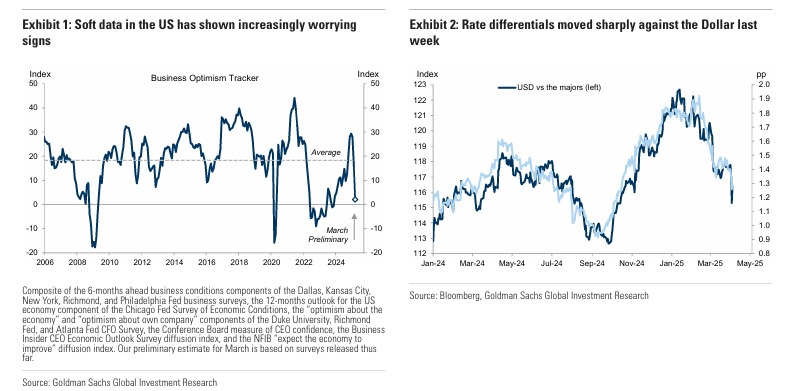

最近的美国关税上调——特别是全面10%的税率——被描述为“不必要”且具有破坏性。这一政策组合非但未能在海外迫使让步,反而在国内压抑了消费者和企业的信心。调查数据显示,美国的乐观情绪下降幅度超过欧洲——这与预期相反。

机构衰退

高盛指出,美国治理的可信度被认为在恶化。对历史盟友的激进姿态,结合不稳定的政策制定,已开始疏远官方和私人资本。资本流入正在减弱。从2018年俄罗斯开始去美元化储备,这一趋势如今在更广泛的外汇储备行为中回响。

不可量化的不确定性

支撑早期关税周期的“市场出清”逻辑已崩溃。每一次新的政策变化,投资者都无法预测未来路径。唯一可预测的结果,讽刺的是,更多的不可预测性。这抑制了头寸建立并推高了风险溢价——进一步拖累美元。

想象一下,如果中国(及其代理俄罗斯)接近欧洲,承诺持有更多欧元资产以换取贸易协议…

谁为关税买单?——美元

“美元应该贬值,而不是外国货币。”——高盛

在这里,高盛转向了机制分析。传统经济模型假设美国作为一个大国,可以通过关税将部分成本转嫁给外国出口商。但在进口品难以替代的情况下(例如关键部件或大宗商品),外国生产商占据优势。美国企业和消费者必须支付更高的价格,美元成为释放压力的阀门。

换句话说:当你无法更换供应商时,你得按他们的价格支付——而且是用你自己的货币。

这意味着贬值。